Alors, tu connais l'article 223 du Code Civil français ? Non ? Pas de panique ! On va décortiquer ça ensemble, comme si on était posées à une terrasse de café avec un bon croissant. Accroche-toi, ça va être intéressant (et peut-être un peu technique, mais promis, on simplifie !).

En gros, l'article 223, c'est un peu la police d'assurance du mariage (enfin, pas vraiment, mais tu vois l'idée). Il parle de la responsabilité des époux pour les dettes qu'ils contractent ensemble. Parce que oui, quand on dit "oui" devant le maire, on dit aussi "oui" à un certain nombre d'obligations, financières notamment.

Mais attends, avant de paniquer et de te dire "Oh mon Dieu, je ne me marierai jamais !", respire. Ce n'est pas aussi effrayant qu'il n'y paraît. On va prendre un exemple, d'accord ?

Imagine : toi et ton/ta chéri(e) décidez d'acheter une super télé ultra HD pour regarder des séries Netflix à gogo. (Avoue, ça donne envie !) Vous faites un crédit à la consommation ensemble. Bon, jusque là, tout va bien. C'est là que l'article 223 entre en jeu.

Responsabilité conjointe : le principe de base

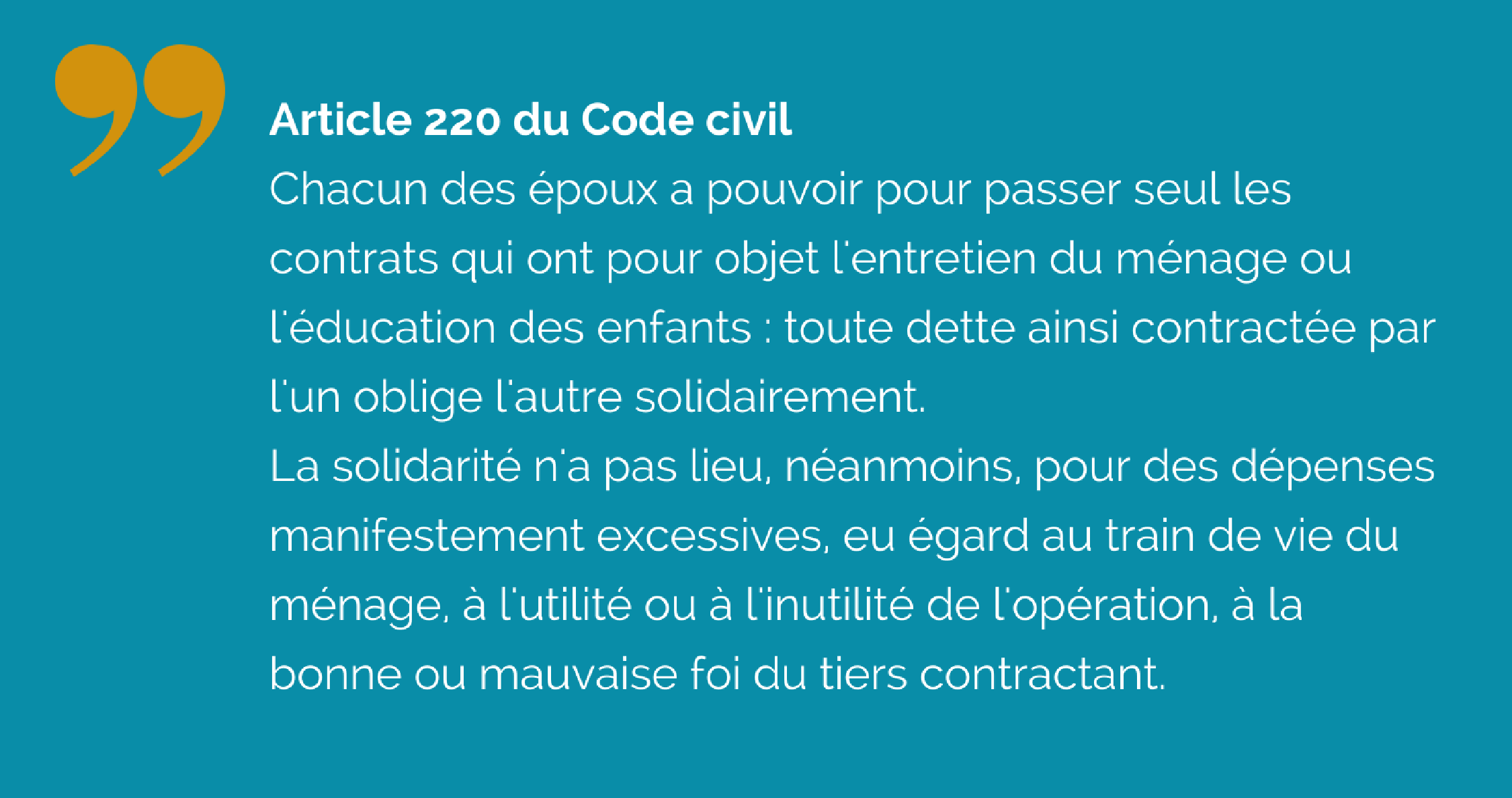

L'article 223 stipule que les époux sont tenus solidairement des dettes contractées pour l'entretien du ménage et l'éducation des enfants. Solidairement, ça veut dire quoi concrètement ? Ça veut dire que le créancier (la banque dans notre exemple) peut réclamer l'intégralité de la dette à l'un ou à l'autre des époux. Même si l'un a un revenu plus faible ou si c'est l'autre qui a signé le contrat ! C'est pas un peu injuste, ça ?

Ben, c'est le principe. L'idée derrière ça, c'est de protéger les créanciers et de faciliter la vie du couple. Imagine que la banque doive traîner les deux conjoints devant les tribunaux à chaque fois qu'il y a un impayé... Quelle galère ! (Et quels frais !)

Mais alors, ça veut dire que si mon mari/ma femme fait n'importe quoi, je suis obligée de payer ? Pas tout à fait ! Heureusement, il y a des exceptions. On va en parler juste après.

Les exceptions qui sauvent la mise (ou presque)

Parce que oui, la loi française, elle est bien faite (enfin, la plupart du temps). Il y a toujours des petites astuces, des échappatoires, des "Mais oui, c'est logique !" qui permettent de ne pas sombrer totalement.

La première exception, c'est quand les dépenses sont manifestement excessives. Qu'est-ce que ça veut dire "manifestement excessives" ? C'est là que ça devient intéressant (et un peu flou). Par exemple, si ton conjoint achète un yacht de luxe sans te consulter et sans que vous ayez les moyens de vous le payer, on peut considérer que c'est "manifestement excessif". Tu vois le genre ?

Mais attention, il faut que ça saute aux yeux ! Si c'est juste un peu au-dessus de vos moyens, ça risque d'être compliqué de prouver que c'est excessif. Tout dépend du niveau de vie du couple, de ses revenus, etc. C'est du cas par cas, en gros. (Et c'est là que l'avocat entre en scène !)

La deuxième exception, elle concerne les emprunts importants. Pour les sommes importantes, la loi exige le consentement des deux époux. Si ton mari/ta femme contracte un gros prêt sans ton accord, tu n'es pas tenue de le rembourser. (Ouf !)

+%3D+la+liberté+contractuelle.jpg)

Mais là encore, il faut faire attention. Si tu as donné ton accord implicitement (par exemple, en participant aux négociations ou en profitant de l'achat financé par le prêt), le juge peut considérer que tu es engagée quand même. La subtilité, toujours la subtilité...

Concrètement, comment on se protège ?

Bon, maintenant qu'on a vu les bases, la question qui te brûle les lèvres : comment on se protège, concrètement, de ces fameuses dettes contractées par son conjoint ?

La première chose, c'est d'en parler, tout simplement. La communication, c'est la base de tout, surtout dans un couple. Discutez de vos finances, de vos projets, de vos dépenses. Établissez un budget ensemble. Ça peut paraître ennuyeux, mais ça évite bien des problèmes !

Ensuite, gardez un œil sur les comptes. Même si tu as une confiance aveugle en ton conjoint, c'est important de savoir ce qui se passe financièrement. Consultez régulièrement les relevés bancaires, vérifiez les dépenses. Ça ne veut pas dire que tu espionnes, mais juste que tu te tiens informée.

Si tu as le moindre doute, n'hésite pas à demander conseil à un professionnel (un notaire, un avocat, un conseiller financier...). Ils pourront t'aider à y voir plus clair et à prendre les bonnes décisions.

Et enfin, si tu sens que ton conjoint est un peu trop dépensier ou qu'il a tendance à cacher des choses, parle-en ! Ne laisse pas la situation s'envenimer. Il vaut mieux régler les problèmes à temps que d'attendre que la catastrophe arrive.

L'article 223 et le divorce : un dernier point important

Évidemment, on n'aime pas parler de ça, mais il faut aussi penser à l'après-divorce. Qu'advient-il des dettes contractées pendant le mariage ? Est-ce que l'article 223 s'applique toujours ?

La réponse est : ça dépend ! En général, les dettes contractées pendant le mariage sont partagées entre les époux lors du divorce, en fonction de leur régime matrimonial. Mais attention, si une dette a été contractée pour l'entretien du ménage ou l'éducation des enfants, l'article 223 peut continuer à s'appliquer, même après le divorce. Ça veut dire que tu peux être tenue de payer une partie de la dette, même si tu n'es plus mariée.

C'est pour ça qu'il est essentiel de bien négocier le partage des dettes lors du divorce et de se faire accompagner par un avocat. Il pourra t'aider à défendre tes intérêts et à éviter de te retrouver avec des dettes que tu ne devrais pas payer.

En résumé : l'article 223, c'est ton ami (ou pas)

Alors, tu vois, l'article 223 du Code Civil, ce n'est pas si compliqué que ça. C'est juste une question de responsabilité, de communication et de prudence. En respectant ces quelques règles simples, tu peux vivre ton mariage en toute sérénité (financièrement parlant, du moins !).

Et n'oublie pas : le plus important, c'est l'amour ! (Mais un peu de prudence financière, ça ne fait jamais de mal !)

Voilà, on a fait le tour de l'article 223. J'espère que c'était clair et que tu as appris des choses. Maintenant, dis-moi, on reprend un café ?

![[Code Civil 2017] 500 articles créés ou modifiés, découvrez des](https://www.tendancedroit.fr/wp-content/uploads/2016/08/Extrait-CodeCivil-Art1100.png)