Alors, asseyez-vous, prenez un café (ou un verre de vin, je ne juge pas!), et parlons de la VAN. Oui, oui, la Valeur Actuelle Nette. Ça sonne aussi excitant qu'un rapport d'impôts, n'est-ce pas? Mais croyez-moi, une fois que vous aurez compris comment la calculer, vous vous sentirez comme un super-héros de la finance, capable de prédire l'avenir économique de n'importe quel projet... ou presque. Disons au moins capable d’impressionner vos amis lors du prochain dîner mondain.

Imaginez la scène : vous êtes à une fête, et quelqu'un lance, d'un air docte : "Oh, la VAN, c'est tellement important..." Vous pourrez alors, avec un sourire énigmatique, répondre : "Ah, oui, la VAN! Une broutille, en somme. Je pourrais vous en parler pendant des heures..." Et là, BAM! Tout le monde est bouche bée. C'est ça, le pouvoir de la VAN. (Attention, cet article ne garantit pas la réussite sociale, mais au moins, vous aurez quelque chose d'intéressant à dire).

Mais, au fait, c'est quoi la VAN ?

La VAN, c'est un peu comme un détecteur de rentabilité. Imaginez que vous voulez investir dans un projet – une nouvelle machine pour votre entreprise, un élevage d'escargots (pourquoi pas?), ou même l'achat d'un château en Écosse. La VAN va vous aider à répondre à une question cruciale : est-ce que ce projet va me rapporter plus d'argent qu'il ne va m'en coûter ?

En gros, la VAN compare la valeur actuelle de tous les flux de trésorerie futurs (l'argent qui va rentrer et sortir de votre poche grâce au projet) avec l'investissement initial (l'argent que vous devez débourser au début). Si la VAN est positive, banco! Le projet est rentable. Si elle est négative, fuyez! C'est le signe avant-coureur de catastrophes financières dignes d'un film hollywoodien.

Mais attention, c'est un peu plus compliqué que ça. Il faut tenir compte du taux d'actualisation... Ne partez pas en courant! On va expliquer ça en termes simples.

Le Taux d'Actualisation : Le Secret le Mieux Gardé

Le taux d'actualisation, c'est un peu comme le prix du temps. Un euro aujourd'hui ne vaut pas un euro demain. Pourquoi ? À cause de l'inflation, des opportunités d'investissement alternatives, et de l'incertitude générale de la vie (qui, soyons honnêtes, est assez effrayante parfois). Le taux d'actualisation reflète donc le rendement minimum que vous exigez pour investir dans un projet, compte tenu de son risque.

Imaginez que vous avez le choix entre recevoir 100€ aujourd'hui ou 100€ dans un an. Si vous choisissez de les recevoir aujourd'hui, vous pouvez les investir, acheter des choses, ou simplement les sentir dans votre poche (c'est important, le contact physique avec l'argent!). Pour que vous acceptiez de les recevoir dans un an, il faudrait que la somme soit plus importante, disons 110€. Ces 10€ supplémentaires représentent la compensation pour avoir attendu, et le taux d'actualisation est donc de 10%.

Le choix du taux d'actualisation est crucial. Un taux trop bas peut rendre un projet non rentable attrayant, et un taux trop élevé peut vous faire passer à côté d'une excellente opportunité. C'est un peu comme choisir la bonne dose de piment dans votre plat : trop peu, c'est fade; trop, c'est immangeable. Et si vous n'avez aucune idée du taux à utiliser, demandez conseil à un expert... ou demandez à ChatGPT! (mais vérifiez toujours les réponses, on ne sait jamais).

Comment on Calcule la VAN, Concrètement ? (Accrochez-vous, c'est l'heure des maths!)

Bon, voici la formule magique (ne vous inquiétez pas, c'est moins sorcier qu'il n'y paraît) :

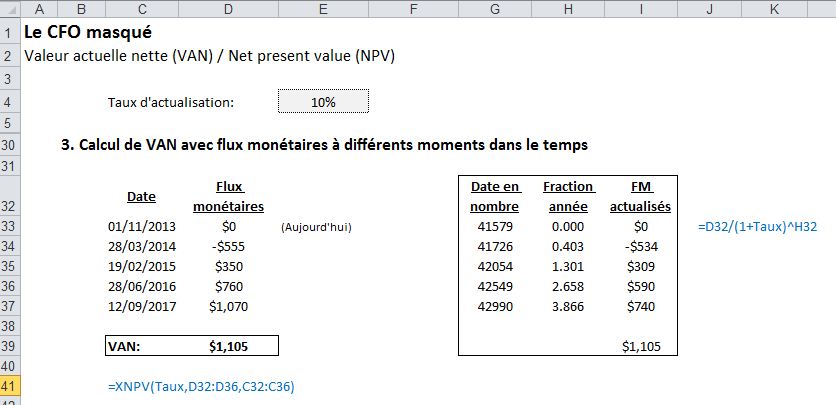

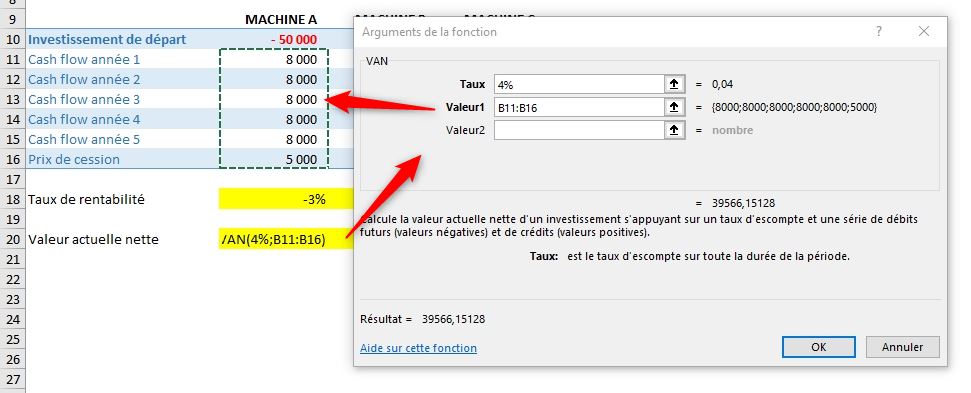

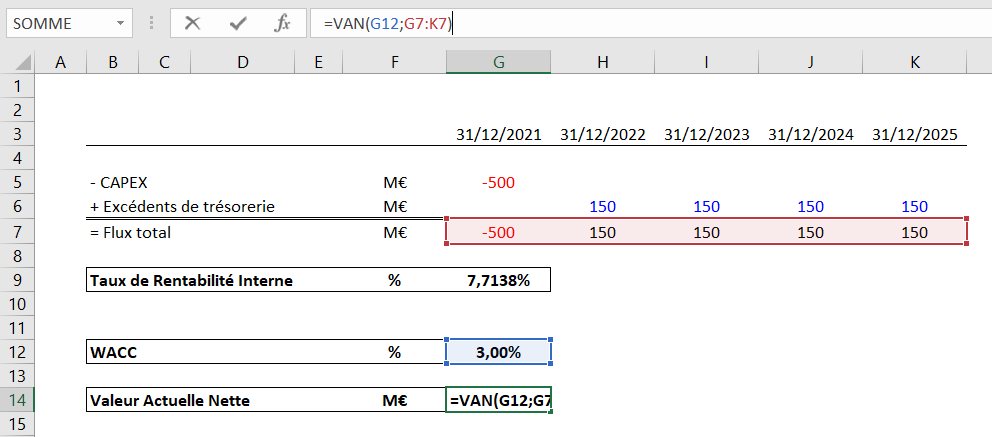

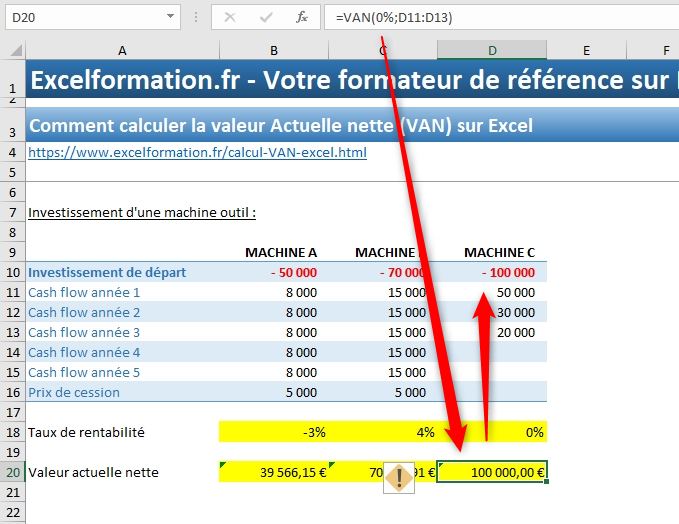

VAN = - Investissement Initial + ∑ [Flux de Trésoreriet / (1 + Taux d'Actualisation)t]

Oula! Ça fait peur, hein ? Décomposons ça :

- Investissement Initial : C'est l'argent que vous déboursez au début du projet. C'est un nombre négatif, parce que c'est une sortie d'argent.

- ∑ : C'est le symbole de la somme. On additionne tous les flux de trésorerie actualisés.

- Flux de Trésoreriet : C'est l'argent qui rentre (ou qui sort) de votre poche à chaque période (généralement chaque année).

- Taux d'Actualisation : On en a déjà parlé, c'est le prix du temps.

- t : C'est la période. t=1 pour la première année, t=2 pour la deuxième, etc.

En gros, on prend chaque flux de trésorerie futur, on le divise par (1 + Taux d'Actualisation) élevé à la puissance de la période, et on additionne tout ça. Ensuite, on soustrait l'investissement initial. C'est tout!

Un Exemple Simple pour les Esprits Fatigués

Imaginons que vous voulez investir dans une machine à café ultra-performante pour votre bureau (parce que, avouons-le, le café soluble, c'est une honte). La machine coûte 5000€ (investissement initial). Elle va vous permettre d'économiser 1500€ par an pendant 5 ans (flux de trésorerie). Votre taux d'actualisation est de 10%.

Voici le calcul (simplifié, pour éviter de faire exploser votre cerveau) :

VAN = -5000 + (1500 / 1.1) + (1500 / 1.12) + (1500 / 1.13) + (1500 / 1.14) + (1500 / 1.15)

VAN = -5000 + 1363.64 + 1239.66 + 1126.96 + 1024.51 + 931.37

VAN = 686.14€

La VAN est positive! Investir dans la machine à café est une bonne idée (pour vos papilles et pour votre porte-monnaie). Hourra!

Les Pièges à Éviter (Parce que la Vie est Cruelle)

Attention, le calcul de la VAN est un outil puissant, mais il n'est pas infaillible. Voici quelques pièges à éviter :

- Les Prévisions Trop Optimistes : On a tous tendance à être trop optimistes sur le futur. Soyez réalistes (voire pessimistes) sur les flux de trésorerie. Mieux vaut être agréablement surpris que déçu.

- L'Oubli des Coûts Cachés : N'oubliez pas de prendre en compte tous les coûts, même ceux qui ne sont pas évidents au premier abord. Les coûts de maintenance, les impôts, les taxes... Tout compte!

- Le Mauvais Taux d'Actualisation : On en a déjà parlé, mais c'est tellement important qu'on le répète. Choisissez un taux d'actualisation adapté au risque du projet.

- La Comparaison de Projets de Durée Différente : Si vous comparez des projets de durée différente, la VAN n'est pas forcément le meilleur indicateur. Il faut utiliser d'autres méthodes, comme la Valeur Annuelle Équivalente (VAE). Mais on en parlera une autre fois, parce que là, on commence à frôler l'indigestion de chiffres.

En Conclusion (Enfin!)

Voilà, vous savez maintenant comment calculer la VAN. Vous êtes prêt à conquérir le monde de la finance... ou au moins à impressionner vos collègues lors de la prochaine réunion. N'oubliez pas, la VAN est un outil puissant, mais il faut l'utiliser avec prudence et discernement. Et surtout, n'hésitez pas à demander de l'aide si vous êtes perdu. Il y a plein de gens (et de sites web) qui peuvent vous aider à y voir plus clair.

Alors, à votre calculatrice, et que la VAN soit avec vous!

PS : Si vous avez survécu à cet article sans vous endormir, bravo! Vous méritez une médaille (virtuelle, malheureusement, je ne suis pas Crésus).

+(1).jpg)