Ah, le doux tintement du papier d'un chèque... Symbole d'une époque peut-être révolue, mais qui résonne encore avec une promesse, un peu comme le vinyle pour la musique. Mais que faire quand ce chèque, ce petit rectangle de potentialité financière, ne porte pas votre nom ? Pas de panique ! La situation, bien qu'un peu délicate, n'est pas insurmontable. On va débroussailler ce terrain miné avec un soupçon d'humour et beaucoup de pragmatisme, parce que la vie est trop courte pour se laisser embourber par des formalités bancaires.

Le Scénario du Chèque "Oups !"

Soyons honnêtes, ça arrive. Peut-être un remboursement mal adressé, une étourderie de la part d'un ami, ou un chèque cadeau (le cauchemar de l'homonymie !). Avant de vous imaginer une vie de fugitif fiscal, respirons un coup. Plusieurs options s'offrent à vous, et on va les décortiquer ensemble.

Option 1: Le Retour à l'Envoyeur (Version "C'est pas pour moi")

C'est la solution la plus propre et la plus simple, surtout si vous connaissez l'émetteur du chèque. Un petit coup de fil, un mail poli, et hop, le tour est joué. Expliquez la situation, renvoyez le chèque avec une petite note ("Erreur d'adresse, désolé(e) !") et attendez patiemment (ou pas!) le chèque corrigé. C'est un peu comme rendre un livre emprunté à la bibliothèque: un acte de bonne citoyenneté.

Option 2: L'Endossement (Sous Certaines Conditions)

Ici, on entre dans le vif du sujet. L'endossement, c'est l'art de transférer les droits du chèque à une autre personne. Mais attention, c'est un peu comme jouer aux dominos: il faut que toutes les pièces s'emboîtent parfaitement. L'endossement est seulement possible dans certains cas, et avec l'accord de votre banque. Imaginez que vous êtes un magicien réalisant un tour de passe-passe avec une colombe... chaque geste doit être précis!

Quand l'endossement est-il envisageable?

- Liens familiaux étroits: Si le chèque est destiné à un membre de votre famille (conjoint, enfant…), votre banque pourrait autoriser l'endossement. Mais préparez-vous à justifier le lien de parenté. Pensez à apporter votre livret de famille ou tout autre document justificatif.

- Procuration: Si vous avez une procuration sur le compte de la personne à qui le chèque est destiné, c'est déjà plus simple. La procuration vous donne le droit d'agir en son nom.

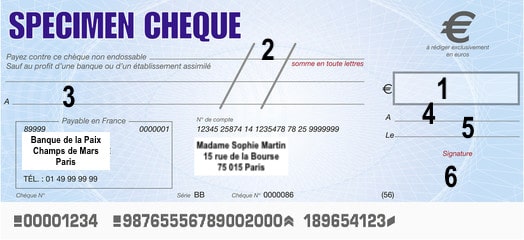

Comment endosser un chèque?

- Retournez le chèque.

- Au dos, inscrivez la mention "Je cède tous mes droits à [Nom de la personne à qui vous cédez le chèque]" ou une formule similaire.

- Signez exactement comme le nom est inscrit sur le devant du chèque. C'est crucial! Une signature approximative et c'est le refus assuré.

- La personne à qui vous cédez le chèque devra ensuite l'endosser à son tour (en signant au dos).

Important : Toutes les banques n'acceptent pas l'endossement, surtout si le montant est élevé. Appelez votre conseiller bancaire avant de vous lancer dans cette aventure. Mieux vaut prévenir que guérir, comme disait ma grand-mère!

Option 3: L'Autorisation Spéciale (Le Graal Bancaire)

Dans des cas très particuliers (un chèque destiné à une association dont vous êtes trésorier, par exemple), vous pouvez tenter d'obtenir une autorisation spéciale de votre banque. Préparez un dossier béton, expliquez clairement la situation, et croisez les doigts. C'est un peu comme tenter de convaincre un dragon de vous laisser passer: il faut beaucoup de diplomatie et un argumentaire imparable.

Option 4: Le Dépôt sur un Compte Joint (Le Cas Particulier)

Si le chèque est au nom de votre conjoint(e) et que vous avez un compte joint, la situation est plus simple. La plupart des banques acceptent le dépôt d'un chèque au nom d'un des titulaires sur un compte joint. Vérifiez tout de même auprès de votre banque, car les règles peuvent varier. C'est un peu comme trouver une place de parking en plein mois d'août: quand ça arrive, on ne pose pas de questions, on fonce!

Les Pièges à Éviter (Le Côté Obscur du Chèque)

Attention, certaines situations sont absolument à proscrire:

- Falsification de signature: C'est illégal et passible de poursuites. On ne joue pas avec ça! Imaginez-vous en train de copier un Van Gogh... c'est une mauvaise idée.

- Chèques de tiers: N'acceptez jamais d'encaisser un chèque pour quelqu'un d'autre, surtout si vous ne le connaissez pas. C'est le meilleur moyen de se retrouver mêlé à une affaire louche. C'est comme accepter un paquet d'un inconnu à la gare: très mauvaise idée.

- Chèques sans provision: Assurez-vous que l'émetteur du chèque a les fonds nécessaires sur son compte. Un chèque sans provision, c'est comme une promesse non tenue: ça ne sert à rien.

Le Conseil de Pro (L'Astuce Qui Change la Vie)

La meilleure solution reste la communication. Contactez l'émetteur du chèque, expliquez-lui le problème, et demandez-lui d'émettre un nouveau chèque à votre nom. C'est la solution la plus simple, la plus rapide, et la plus sûre. C'est comme demander son chemin à un passant plutôt que de se perdre dans les méandres d'une ville inconnue.

Petite Histoire de Chèque (Pour Briller en Société)

Saviez-vous que le mot "chèque" vient du mot persan "shah", qui désignait le roi ? Les premiers chèques étaient en fait des ordres de paiement donnés aux banquiers par les riches marchands. Une petite anecdote pour impressionner vos amis lors de votre prochain dîner!

Réflexion du Quotidien (La Morale de l'Histoire)

Gérer un chèque qui n'est pas à votre nom, c'est un peu comme naviguer dans un labyrinthe administratif. Il faut de la patience, de la méthode, et un peu de bon sens. Mais au-delà de l'aspect financier, cette situation nous rappelle l'importance de la communication, de la confiance, et du respect des règles. Dans un monde où tout va vite, prendre le temps de comprendre et de résoudre les problèmes avec honnêteté, c'est peut-être ça, le vrai luxe.