Alors, on s'installe, on commande un café (un double, vu ce qu'on va aborder), et on parle des Conditions Générales de l'Assurance Emprunteur du Crédit Mutuel. Oui, je sais, ça sonne aussi excitant qu'un manuel d'utilisation d'un grille-pain, mais croyez-moi, c'est plus important qu'il n'y paraît. Surtout si vous voulez éviter de vous retrouver dans une situation où votre banque danse la macarena sur votre cercueil (métaphoriquement, hein !).

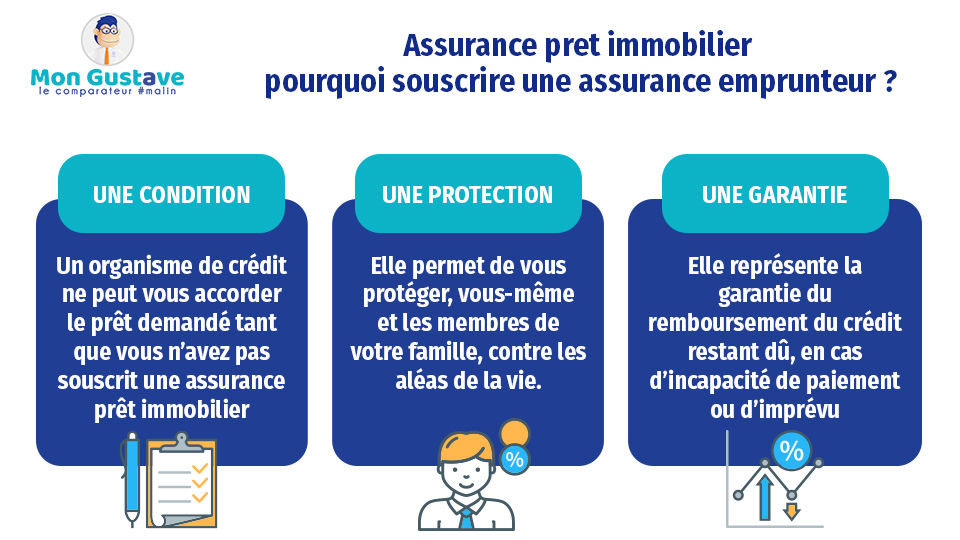

L'assurance emprunteur, c'est un peu comme un parachute pour votre crédit immobilier. Vous sautez dans le grand bain de l'endettement, et si jamais quelque chose tourne mal (accident, maladie, décès, etc.), elle est là pour amortir le choc et éviter que votre famille ne se retrouve à la rue. En gros, elle rembourse, totalement ou partiellement, votre prêt immobilier.

Et le Crédit Mutuel, dans cette histoire, c'est un peu comme l'entreprise qui fabrique ce parachute. Elle vous propose une assurance emprunteur. Mais attention, avant de sauter, il faut bien lire le manuel d'utilisation de ce parachute, c'est-à-dire les fameuses Conditions Générales. Imaginez le carnage si vous ouvrez votre parachute à 5 mètres du sol en criant "Youhouuu !". On évite !

Décryptage des Conditions Générales : Mode d'emploi pour survivre

Les Conditions Générales, c'est un peu le grimoire de l'assurance. Un pavé indigeste rempli de jargon juridique qui pourrait endormir un insomniaque professionnel. Mais pas de panique, on va débroussailler tout ça ensemble !

Les garanties : Le kit de survie de l'emprunteur

La première chose à comprendre, ce sont les garanties couvertes par l'assurance. Le Crédit Mutuel propose généralement les garanties classiques :

- Décès : La garantie de base. Si vous passez l'arme à gauche, l'assurance rembourse le capital restant dû. C'est un peu morbide, mais au moins votre famille n'hérite pas de vos dettes. Pensez-y comme un dernier geste d'amour financier.

- PTIA (Perte Totale et Irréversible d'Autonomie) : Si vous devenez totalement dépendant et incapable de travailler, l'assurance prend le relais. Imaginez-vous nourri à la petite cuillère par un robot assistant. C'est pas forcément le rêve, mais au moins votre crédit est remboursé.

- ITT (Incapacité Temporaire Totale de Travail) : Si vous êtes temporairement incapable de travailler (accident, maladie…), l'assurance rembourse vos mensualités pendant une certaine période. C'est l'équivalent d'un arrêt maladie avec les pieds au chaud et le crédit payé par quelqu'un d'autre.

- IPT (Invalidité Permanente Totale) : Si vous êtes reconnu invalide de manière permanente, avec un taux d'invalidité élevé (généralement supérieur à 66%), l'assurance rembourse le capital restant dû. C'est un peu le plan B si l'ITT ne suffit pas.

- IPP (Invalidité Permanente Partielle) : Si votre invalidité est permanente, mais moins importante que l'IPT, l'assurance peut prendre en charge une partie de vos mensualités. C'est un peu comme un mi-temps payé par l'assurance.

- Perte d'Emploi : Attention, pépite rare ! Cette garantie (si elle est incluse, vérifiez bien !) prend en charge vos mensualités si vous perdez votre emploi (licenciement, rupture conventionnelle...). C'est un peu le Graal de l'assurance emprunteur, surtout en période de crise économique. Mais attention, elle est souvent soumise à des conditions très strictes (ancienneté, type de contrat, etc.). Lisez bien les petites lignes !

Important : Toutes ces garanties ne sont pas forcément incluses dans votre contrat de base. Il est crucial de vérifier quelles sont celles qui sont couvertes et si elles correspondent à votre situation personnelle et professionnelle. Si vous êtes cascadeur professionnel, l'assurance "décès" risque d'être votre meilleure amie. Si vous êtes fonctionnaire, la garantie "perte d'emploi" risque d'être aussi utile qu'un parapluie sous l'eau.

Les exclusions : Les pièges à éviter absolument

Les exclusions, c'est la partie la plus fourbe des Conditions Générales. C'est la liste de toutes les situations où l'assurance ne vous couvrira pas. C'est un peu comme les astérisques en bas d'une publicité, mais en beaucoup plus important.

Voici quelques exclusions courantes :

- Sports à risques : Si vous vous blessez en sautant en parachute, en faisant de l'escalade sans corde ou en participant à un concours de lancer de couteaux sur des clowns, l'assurance risque de ne pas vous couvrir. À moins d'avoir une assurance spécifique pour les cascadeurs, évidemment.

- Affections préexistantes : Si vous aviez déjà une maladie avant de souscrire l'assurance, elle peut être exclue de la couverture. C'est un peu comme si vous achetiez une voiture d'occasion en sachant qu'elle a un problème de moteur, et que vous vous plaignez ensuite que le moteur ne fonctionne pas.

- Suicide : Dans la plupart des contrats, le suicide est exclu pendant la première année. C'est un peu macabre, mais c'est comme ça.

- Guerre, émeutes, catastrophes naturelles : Si vous vous blessez pendant une guerre civile ou en surfant sur un tsunami, l'assurance risque de vous dire "désolé, on ne couvre pas ça". Sauf si vous avez souscrit une assurance spéciale "fin du monde", bien sûr.

- Consommation excessive d'alcool ou de stupéfiants : Si vous vous blessez en conduisant en état d'ivresse ou sous l'emprise de drogues, l'assurance risque de vous rire au nez. La modération a du bon, même pour votre assurance.

Important : Lisez attentivement la liste des exclusions. Elle peut varier d'un contrat à l'autre. Si vous avez des activités à risques ou des problèmes de santé, il est crucial de bien comprendre les exclusions avant de souscrire l'assurance. N'hésitez pas à poser des questions à votre conseiller du Crédit Mutuel. Il est là pour ça (enfin, en théorie...).

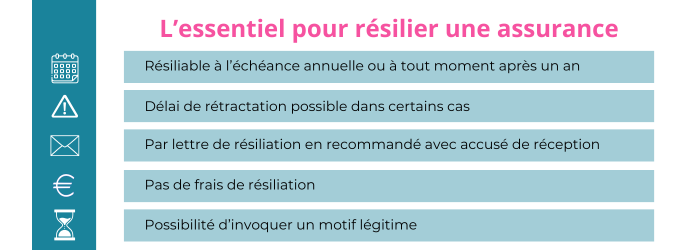

Le délai de carence et le délai de franchise : L'attente insoutenable

Le délai de carence, c'est la période pendant laquelle vous êtes couvert par l'assurance, mais certaines garanties ne sont pas encore actives. C'est un peu comme la période d'essai avant d'être embauché. Si vous tombez malade pendant le délai de carence, l'assurance risque de vous dire "désolé, revenez dans quelques mois".

Le délai de franchise, c'est la période pendant laquelle vous êtes malade ou incapable de travailler, mais l'assurance ne commence à vous indemniser qu'à partir d'un certain nombre de jours. C'est un peu comme le ticket modérateur chez le médecin. Si vous êtes malade pendant 5 jours et que le délai de franchise est de 90 jours, l'assurance ne vous versera rien. Autant dire que vous avez intérêt à guérir vite !

Important : Vérifiez les délais de carence et de franchise de votre contrat. Plus ils sont courts, mieux c'est. Mais attention, des délais courts peuvent signifier une prime d'assurance plus élevée.

La quotité : Qui assure quoi ?

La quotité, c'est la répartition de la couverture entre les différents emprunteurs. Si vous empruntez à deux, vous pouvez choisir de vous assurer à 50/50, à 100/100, ou toute autre répartition.

Important : Assurez-vous que la quotité correspond à votre situation. Si l'un des emprunteurs a des revenus plus faibles ou une santé plus fragile, il peut être judicieux de l'assurer à un pourcentage plus élevé. En cas de coup dur, ça peut faire toute la différence.

Négocier son assurance emprunteur : Le jeu du chat et de la souris

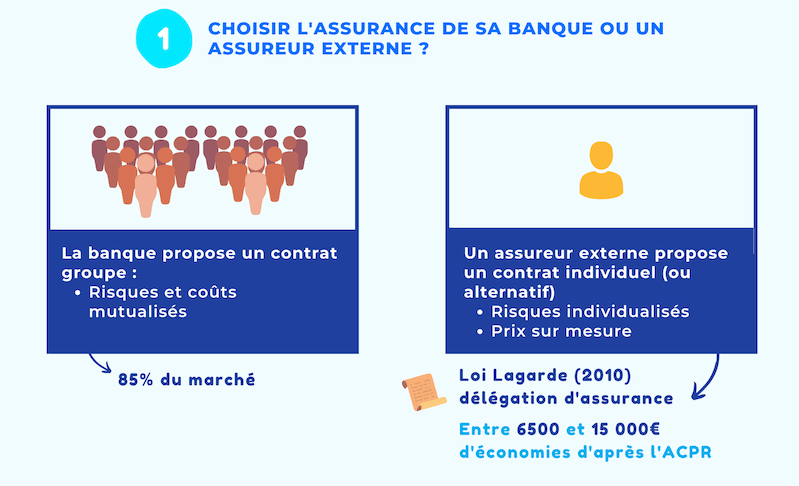

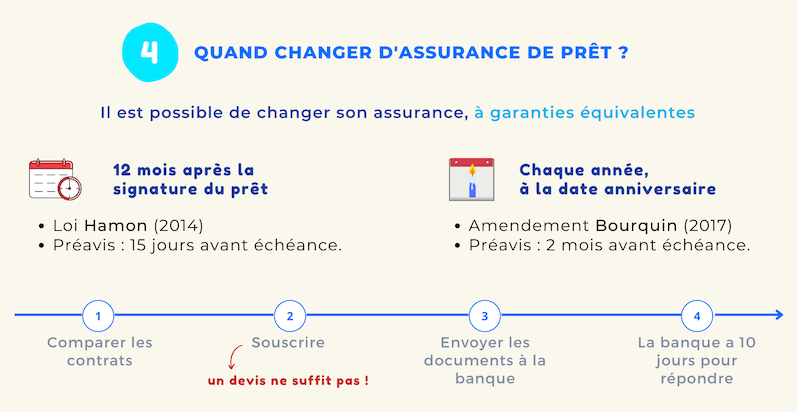

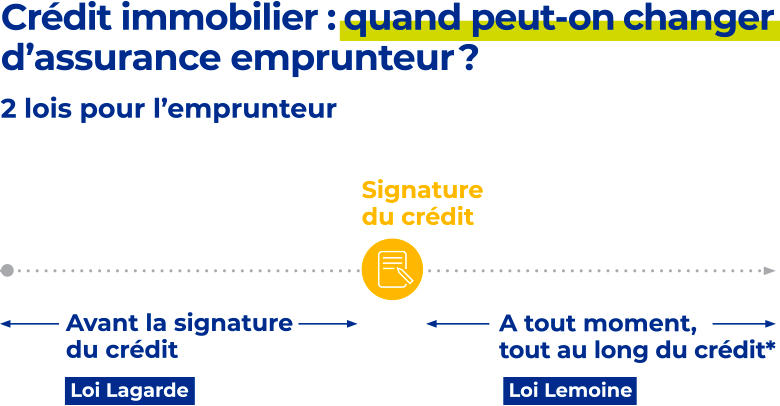

Sachez que vous n'êtes pas obligé de souscrire l'assurance emprunteur proposée par le Crédit Mutuel. Depuis la loi Lagarde, vous avez le droit de choisir une autre assurance, à condition qu'elle offre des garanties équivalentes. C'est ce qu'on appelle la délégation d'assurance.

C'est un peu comme si vous disiez à votre banque : "Merci pour votre parachute, mais je préfère celui-là, il a l'air plus solide et il est moins cher". La banque a le droit de refuser votre parachute si elle estime qu'il n'est pas assez sûr, mais elle doit justifier son refus. Et attention, elle n'a pas le droit de vous augmenter le taux de votre crédit si vous choisissez une autre assurance ! (C'est illégal, et ils le savent... normalement.)

Conseils pour négocier :

- Faites jouer la concurrence : Demandez des devis à plusieurs assureurs. N'hésitez pas à utiliser des comparateurs en ligne. C'est un peu comme faire les soldes, mais pour votre assurance.

- Mettez en avant vos atouts : Si vous êtes jeune, en bonne santé, non-fumeur et que vous avez un emploi stable, vous pouvez obtenir des tarifs plus avantageux. C'est un peu comme si vous disiez à l'assureur : "Regardez, je suis un parieur sûr, vous pouvez me faire confiance !"

- N'hésitez pas à négocier : Même si vous trouvez une assurance moins chère, n'hésitez pas à en parler à votre conseiller du Crédit Mutuel. Il peut être prêt à faire un effort pour vous garder comme client. C'est un peu comme un marchand de tapis : il faut marchander pour obtenir le meilleur prix.

En conclusion, les Conditions Générales de l'Assurance Emprunteur du Crédit Mutuel, c'est un peu comme un labyrinthe. Mais avec un peu de patience et de persévérance, vous pouvez trouver la sortie et souscrire une assurance qui correspond à vos besoins et à votre budget. Alors, à vos loupes, et bonne lecture ! Et n'oubliez pas, un café, ça aide toujours.

![[Infographie] Assurance emprunteur : comment ça marche ?|Crédit](https://e-immobilier.credit-agricole.fr/system/files/images_migrate/media/images/00.en-tete11/33459-1-fre-FR/00.en-tete.png)