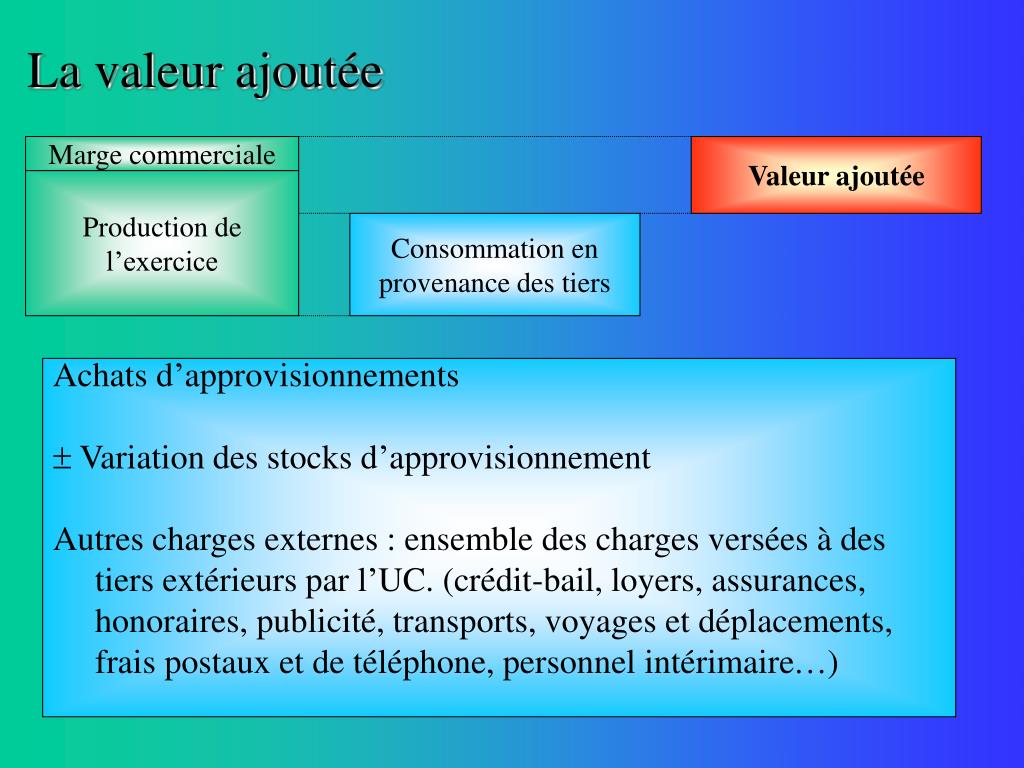

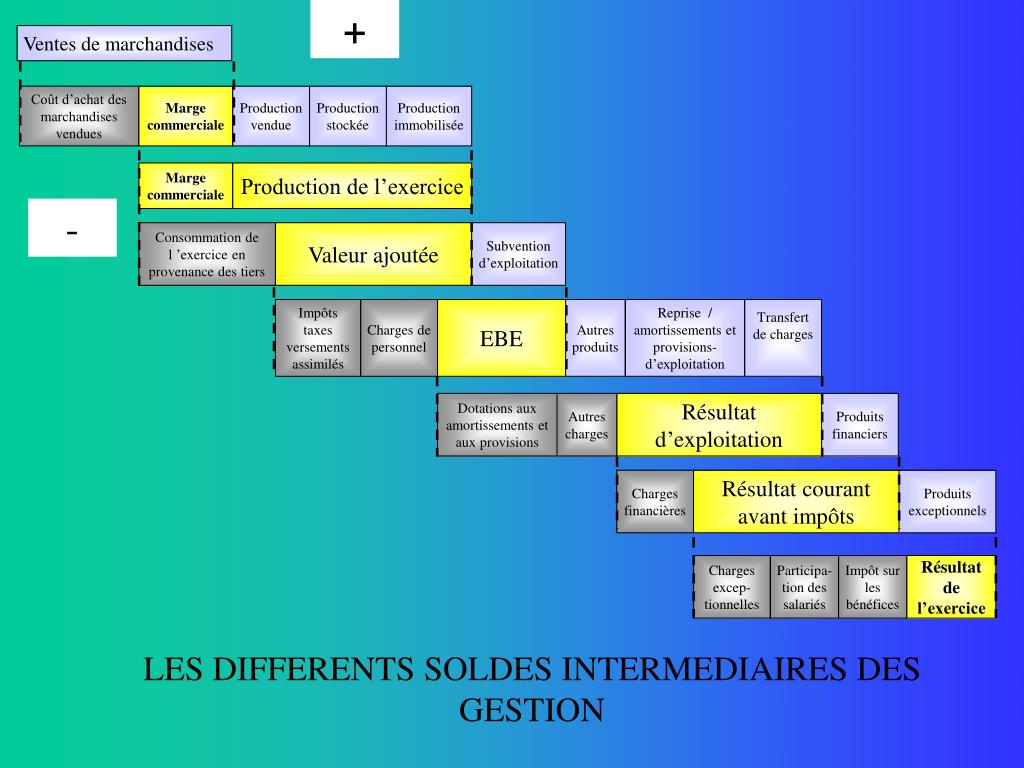

Ah, la "Consommation De L'exercice En Provenance De Tiers"... dit comme ça, ça sonne comme une formule magique sortie d'un grimoire de comptable. Mais en réalité, c'est juste une façon élégante (et un peu pompeuse, soyons honnêtes) de parler de dépenses d'exercices que vous imputez à quelqu'un d'autre. Imaginez : vous êtes un gentil organisateur de colonies de vacances (le genre qui chante des chansons ringardes autour du feu de camp), et vous devez facturer aux parents une partie de la location du minibus. Voilà, c'est ça, de la consommation d'exercice en provenance de tiers ! Pas besoin d'avoir fait HEC pour comprendre, hein ? 😉

Le Principe De Base : On Paye Pas Pour Les Autres (Sauf Si On Est Obligé)

L'idée générale est simple : une entreprise (appelons-la "Super Entreprise Inc.") a une dépense, mais elle estime (ou plutôt, elle sait) qu'une autre entité (disons "Mini Entreprise SARL") doit en supporter une partie. Et là, mes amis, commence la danse de la refacturation, un tango comptable où chacun essaie de ne pas se faire marcher sur les pieds (ou sur le bilan).

Pourquoi faire ça ? Eh bien, il y a plusieurs raisons, toutes plus passionnantes les unes que les autres (ironie, quand tu nous tiens !) :

- Répartition des coûts : Souvent, c'est une question de justice. Si Super Entreprise Inc. partage un bâtiment avec Mini Entreprise SARL, il serait injuste que Super Entreprise Inc. paie la totalité de la facture d'électricité, non ? Faut partager le gâteau (électrique) !

- Optimisation fiscale : Attention, on ne parle pas d'évasion fiscale ici, hein ! (On est des gens honnêtes, nous !). Mais parfois, refacturer des coûts peut avoir des implications fiscales intéressantes (clin d'œil complice). Disons que ça permet d'équilibrer les choses, de faire en sorte que chacun paie sa juste part... et pas un centime de plus !

- Simplification administrative : Imaginez devoir gérer des dizaines de factures différentes pour chaque petite dépense partagée. Refacturer, c'est un peu comme faire le ménage : ça simplifie, ça clarifie, et ça évite de se perdre dans la paperasse (quoique...).

Qui est concerné ? Tout le monde (ou presque) !

La "consommation de l'exercice en provenance de tiers" n'est pas réservée aux multinationales tentaculaires. Elle concerne aussi :

- Les groupes de sociétés : C'est l'exemple typique. La société mère refacture à ses filiales des coûts de siège (direction, comptabilité, services informatiques, etc.). Un peu comme une maman poule qui partage ses graines avec ses poussins (mais en version comptable, donc un peu moins poétique).

- Les associations : Si une association organise un événement pour le compte d'une autre, elle peut lui refacturer une partie des dépenses. Par exemple, une association de randonnée qui organise une sortie pour le compte d'un club de sport.

- Les professions libérales : Deux avocats qui partagent un bureau peuvent se refacturer une partie du loyer, des charges, etc. Un peu comme deux colocataires, sauf que leur coloc est leur cabinet.

- Bref, tout le monde ! (Enfin, presque. Si vous vivez seul sur une île déserte, vous êtes probablement tranquille !).

Les Types De Dépenses Concernées : Un Inventaire À La Prévert (Comptable)

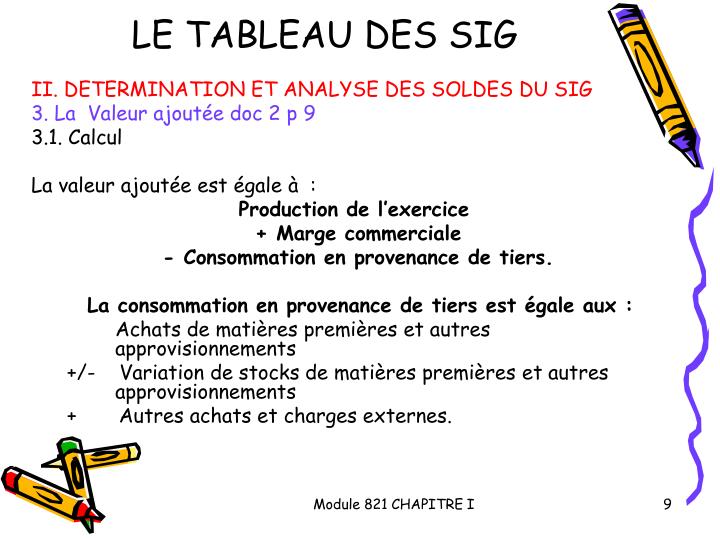

Alors, quelles sont les dépenses que l'on peut refacturer ? La réponse est... ça dépend ! (Ah, la comptabilité, toujours aussi précise et limpide !). En gros, on peut refacturer toutes les dépenses qui sont directement liées à l'activité de l'autre entité. Mais attention, il y a des règles à respecter !

Voici quelques exemples (non exhaustifs, hein !) :

- Frais de personnel : Si un employé de Super Entreprise Inc. travaille à temps partiel pour Mini Entreprise SARL, une partie de son salaire peut être refacturée. Un peu comme un mercenaire des temps modernes (mais en version comptable).

- Frais de déplacement : Si un commercial de Super Entreprise Inc. prospecte des clients pour Mini Entreprise SARL, ses frais de déplacement (transport, hôtel, restaurant...) peuvent être refacturés. À condition, bien sûr, de pouvoir le justifier !

- Frais de location : Si Super Entreprise Inc. loue un immeuble et le sous-loue en partie à Mini Entreprise SARL, elle peut refacturer une partie du loyer. Un peu comme un propriétaire qui met son appartement en location sur Airbnb (mais en version comptable).

- Frais de fourniture : Si Super Entreprise Inc. achète des fournitures de bureau pour Mini Entreprise SARL, elle peut les refacturer. Un peu comme un voisin qui vous rend service en allant acheter du pain (mais en version comptable).

- Frais d'entretien : Si Super Entreprise Inc. fait entretenir le jardin et que Mini Entreprise SARL profite aussi de ce beau jardin, une partie des frais peut être refacturée. Un peu comme un propriétaire qui vous facture les charges de copropriété (mais en version comptable).

- Frais de communication : Si Super Entreprise Inc. fait une campagne de pub dont Mini Entreprise SARL profite aussi, une partie des frais peut être refacturée. Un peu comme une star qui fait la promotion d'une marque et que tout le monde regarde (mais en version comptable, donc moins glamour).

Ce qu'on NE peut PAS refacturer (ou alors, il faut vraiment être TRES convaincant)

Attention, il y a des limites ! On ne peut pas refacturer n'importe quoi. Par exemple :

- Les frais généraux non justifiés : Impossible de refacturer une part du café que boit le PDG de Super Entreprise Inc. (même s'il est très bon, ce café !). Il faut que la dépense soit directement liée à l'activité de Mini Entreprise SARL.

- Les dépenses somptuaires : On oublie les dîners gastronomiques à 500€ par personne. La comptabilité, c'est pas "Cauchemar en Cuisine" !

- Les dépenses illégales : On ne va pas refacturer des pots-de-vin, hein ! (On est des gens honnêtes, on vous dit !).

Comment ça Marche, Concrètement ? Le Guide Du Refactureur Débutant

Alors, comment on fait pour refacturer ces fameuses dépenses ? Voici quelques étapes à suivre (avec humour, bien sûr !) :

- Identifier les dépenses refacturables : La première étape consiste à repérer les dépenses qui peuvent être refacturées à une autre entité. Un peu comme un détective qui mène l'enquête (mais avec des factures à la place des indices).

- Déterminer la méthode de répartition : Comment on partage le gâteau ? Au prorata du chiffre d'affaires ? Au prorata de la surface occupée ? Au prorata du temps passé ? Il faut choisir une méthode objective et justifiable. Un peu comme un juge qui rend son verdict (mais avec des chiffres à la place des arguments).

- Établir une facture : On établit une facture en bonne et due forme, avec toutes les mentions obligatoires (numéro de facture, date, désignation des prestations, montant, TVA...). Un peu comme un artiste qui crée une œuvre d'art (mais avec des chiffres à la place des couleurs).

- Enregistrer les écritures comptables : On enregistre les écritures comptables chez Super Entreprise Inc. (la refacturation est une vente) et chez Mini Entreprise SARL (c'est un achat). Un peu comme un chorégraphe qui met en scène un ballet (mais avec des chiffres à la place des danseurs).

- Conserver les justificatifs : On conserve précieusement tous les justificatifs (factures, contrats, bons de commande...). En cas de contrôle fiscal, ça peut servir ! Un peu comme un collectionneur qui garde ses timbres rares (mais avec des factures à la place des timbres).

Les méthodes de répartition : Un choix cornélien

Choisir la bonne méthode de répartition est crucial. Voici quelques options, avec leurs avantages et leurs inconvénients (comme dans la vraie vie !) :

- Au prorata du chiffre d'affaires : Simple et facile à mettre en œuvre. Mais peut être injuste si les activités des deux entités sont très différentes. Un peu comme partager une pizza en fonction de la taille de votre portefeuille (pas très équitable, hein ?).

- Au prorata de la surface occupée : Pertinent pour les frais de location, d'entretien, etc. Mais nécessite de mesurer précisément les surfaces (gare aux erreurs de calcul !). Un peu comme partager un gâteau en fonction de la taille de votre assiette (plus juste, mais il faut mesurer !).

- Au prorata du temps passé : Idéal pour les frais de personnel. Mais nécessite un suivi précis du temps passé par chaque employé. Un peu comme partager une tâche ménagère en fonction du temps que chacun y consacre (parfois source de disputes !).

- Sur la base d'une clé de répartition convenue : Peut être plus complexe à mettre en œuvre, mais permet de prendre en compte des facteurs spécifiques. Un peu comme partager un héritage en fonction des besoins de chacun (nécessite une bonne dose de diplomatie !).

Le plus important est de choisir une méthode objective, justifiable et cohérente. Et surtout, de la documenter ! En cas de contrôle fiscal, il faudra pouvoir expliquer pourquoi vous avez choisi cette méthode plutôt qu'une autre.

Les Pièges À Éviter : Le Guide De Survie Du Refactureur Prudents

La "consommation de l'exercice en provenance de tiers" peut être un terrain miné. Voici quelques pièges à éviter :

- Oublier la TVA : La TVA, c'est l'ennemi public numéro 1 du comptable ! Il faut vérifier si la refacturation est soumise à TVA (en général, oui, mais il y a des exceptions). Et attention aux taux de TVA différents selon les pays ! Un peu comme un funambule qui marche sur un fil au-dessus d'un précipice (un faux pas et c'est la catastrophe !).

- Ne pas avoir de justificatifs : Sans justificatifs, la refacturation est impossible. Il faut conserver précieusement toutes les factures, contrats, bons de commande... Un peu comme un archéologue qui a besoin de ses outils pour fouiller (sans pelle, pas de trésor !).

- Choisir une méthode de répartition inadaptée : Une méthode de répartition inadaptée peut entraîner des distorsions et des contestations. Il faut choisir une méthode objective, justifiable et cohérente. Un peu comme un architecte qui construit une maison sur des fondations fragiles (ça risque de s'écrouler !).

- Refacturer des dépenses non justifiées : On ne peut pas refacturer n'importe quoi. Il faut que la dépense soit directement liée à l'activité de l'autre entité. Un peu comme un magicien qui essaie de faire apparaître un lapin de son chapeau alors qu'il n'y en a pas (ça ne marche pas !).

- Oublier de documenter la méthode de répartition : Il faut documenter la méthode de répartition choisie et expliquer pourquoi vous avez choisi cette méthode plutôt qu'une autre. En cas de contrôle fiscal, ça peut servir ! Un peu comme un explorateur qui prend des notes dans son carnet de voyage (ça peut être utile pour retrouver son chemin !).

Le Contrôle Fiscal : L'Épreuve Du Feu

Le contrôle fiscal, c'est le moment de vérité. L'administration fiscale va examiner de près vos refacturations et vérifier si vous avez respecté les règles. Si vous avez été prudent et que vous avez bien documenté vos refacturations, vous n'avez rien à craindre. Sinon... préparez-vous à suer !

Voici quelques conseils pour bien se préparer au contrôle fiscal :

- Être organisé : Rangez vos justificatifs dans des dossiers clairs et faciles d'accès. Un peu comme un bibliothécaire qui sait où se trouve chaque livre (gain de temps assuré !).

- Être transparent : Coopérez avec l'administration fiscale et répondez à toutes ses questions. Un peu comme un témoin qui dit la vérité devant un tribunal (ça peut vous éviter des ennuis !).

- Être patient : Le contrôle fiscal peut prendre du temps. Ne vous énervez pas et restez courtois. Un peu comme un marathonien qui court sur la longue distance (il faut garder son énergie !).

- Se faire accompagner : Si vous avez des doutes, n'hésitez pas à vous faire accompagner par un expert-comptable ou un avocat fiscaliste. Un peu comme un alpiniste qui engage un guide pour gravir une montagne (sécurité garantie !).

Quelques Exemples Concrets (Pour Ceux Qui N'Auraient Pas Encore Compris)

Bon, assez de théorie ! Passons à la pratique. Voici quelques exemples concrets de "consommation de l'exercice en provenance de tiers" :

- Un groupe de sociétés : La société mère, "Super Holding SA", refacture à ses filiales des coûts de direction, de comptabilité, d'informatique, etc. La méthode de répartition est basée sur le chiffre d'affaires de chaque filiale. Les factures sont établies mensuellement.

- Une association : L'association "Les Amis de la Nature" organise une randonnée pour le compte du club de sport "Forme et Bien-Être". Elle refacture au club de sport les frais de transport, de restauration et d'hébergement. Une facture est établie après la randonnée.

- Un cabinet d'avocats : Deux avocats, Maître Dupont et Maître Durand, partagent un cabinet. Ils se refacturent une partie du loyer, des charges et des frais de secrétariat. La méthode de répartition est basée sur la surface occupée par chaque avocat. Les factures sont établies trimestriellement.

- Une entreprise de construction : L'entreprise "Bâtiment Plus" sous-traite une partie de ses travaux à l'entreprise "Électricité Service". Elle refacture à "Électricité Service" les frais de location du matériel et les frais de gardiennage du chantier. Les factures sont établies en fonction de l'avancement des travaux.

- Un agriculteur : Un agriculteur A loue une partie de ses terres à un agriculteur B. Il lui refacture une partie des frais d'irrigation, d'entretien des clôtures et de déneigement des chemins d'accès. Les factures sont établies annuellement.

La "Consommation De L'exercice En Provenance De Tiers" Et Le Numérique : L'Ère De La Simplification (Enfin, On L'espère !)

Avec l'avènement du numérique, la "consommation de l'exercice en provenance de tiers" devient (un peu) plus simple. Les logiciels de comptabilité permettent d'automatiser certaines tâches, comme la répartition des coûts et l'établissement des factures. On peut aussi utiliser des outils de gestion de projet pour suivre le temps passé par chaque employé et faciliter la refacturation des frais de personnel.

Mais attention, le numérique ne fait pas tout ! Il faut toujours être vigilant et respecter les règles. Un logiciel de comptabilité ne vous dispensera pas de conserver les justificatifs et de choisir une méthode de répartition adaptée.

L'Intelligence Artificielle Au Service De La Refacturation (Science-Fiction Ou Réalité Prochaine ?)

Imaginez un logiciel d'intelligence artificielle capable d'analyser vos dépenses et de déterminer automatiquement les refacturations à effectuer. Ce logiciel pourrait même vous proposer la méthode de répartition la plus adaptée en fonction de votre situation. Science-fiction ? Peut-être pas ! Avec les progrès de l'IA, ce genre d'outils pourrait bien voir le jour dans les prochaines années.

Mais bon, en attendant, on se contentera des bons vieux tableurs Excel et des logiciels de comptabilité classiques. Et surtout, on continuera à se creuser la tête pour choisir la bonne méthode de répartition et éviter les pièges !

Conclusion : La "Consommation De L'exercice En Provenance De Tiers", C'est Compliqué Mais Pas Inutile !

Alors, la "Consommation De L'exercice En Provenance De Tiers", c'est quoi au final ? C'est un peu comme le Kamasutra : ça a l'air compliqué au premier abord, mais une fois qu'on a compris le principe, on peut s'amuser ! Plus sérieusement, c'est un outil indispensable pour répartir équitablement les coûts entre différentes entités, optimiser la fiscalité et simplifier l'administration. À condition, bien sûr, de respecter les règles et d'être prudent. Alors, prêts à refacturer ? (N'oubliez pas de sourire, ça aide à faire passer la pilule ! 😉)