Salut l'ami(e) ! Alors, on se penche sur les rentes ? C'est moins excitant qu'un James Bond, je sais, mais promis, on va rendre ça digeste. Aujourd'hui, on décortique la différence entre la rente réversible et la rente non réversible. Accroche-toi, ça va jazzer !

C'est quoi une rente, au juste ?

Imagine une tirelire magique. Tu y verses un certain montant, et en échange, la tirelire te verse une somme d'argent régulière – une rente – pendant un certain temps. C'est un peu comme une retraite complémentaire, ou un moyen de sécuriser des revenus pour l'avenir. Mais attention, toutes les tirelires ne se valent pas ! Certaines ont des options, d'autres non. C'est là qu'interviennent les rentes réversibles et non réversibles.

La Rente Non Réversible : Le Grand Solo

La rente non réversible, c'est un peu le "take it or leave it" des rentes. Tu reçois tes paiements, et ça s'arrête... quand tu t'arrêtes. "Arrêtes" de vivre, évidemment ! Dès que tu passes l'arme à gauche, c'est fini, kaput, terminé. Plus de rente pour personne. (Oui, je sais, c'est un peu macabre, mais on est entre nous, non?). Donc, tes héritiers ne touchent rien. C'est une rente pour toi et toi seul.

Avantages ? Généralement, une rente non réversible offre des paiements plus élevés qu'une rente réversible. Pourquoi ? Parce que la compagnie d'assurance prend moins de risques. Elle sait qu'elle ne versera pas d'argent après ton décès. C'est un peu comme miser sur un cheval qui a déjà gagné la moitié de la course. Moins risqué, mais moins généreux pour les autres après.

Inconvénients ? Bah, si tu as un conjoint, des enfants, des proches que tu souhaites protéger financièrement, ce n'est pas l'option la plus sympa. C'est le mode "égoïste assumé". Mais attention, il n'y a rien de mal à penser à soi !

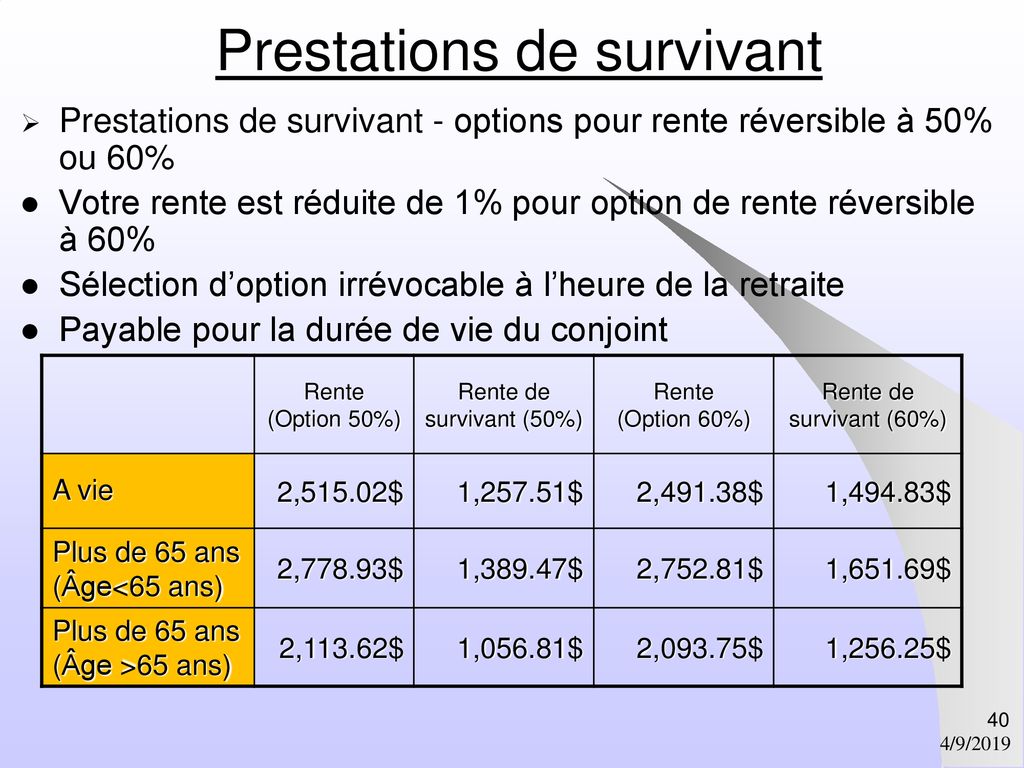

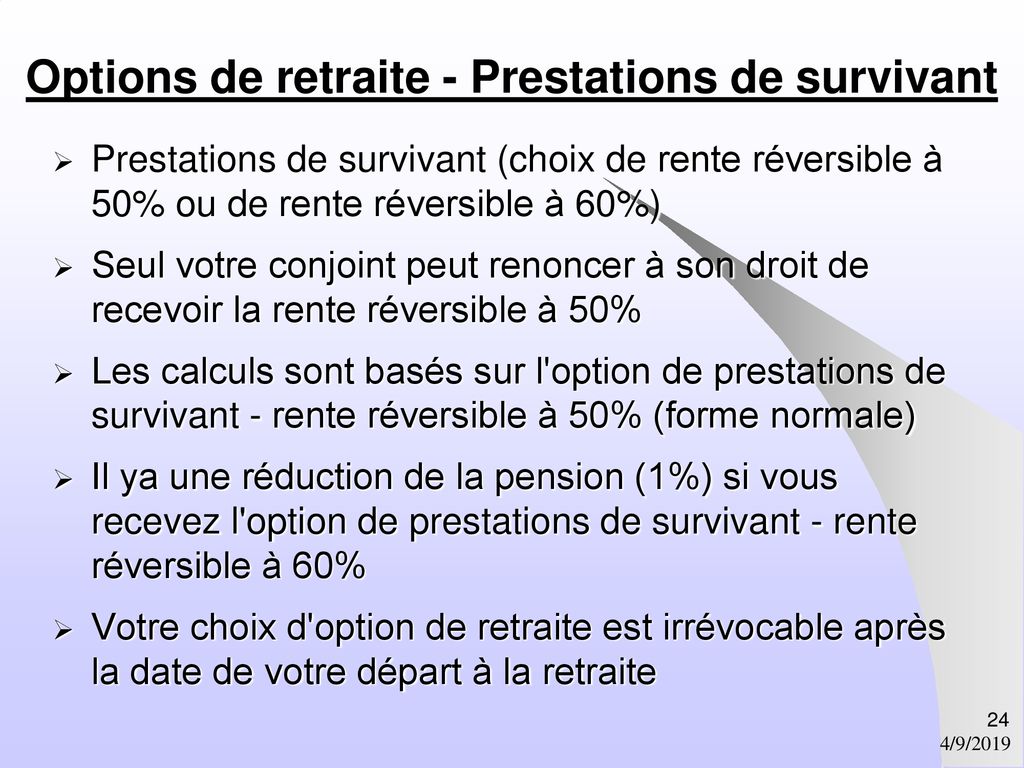

La Rente Réversible : Le Duo ou le Trio Gagnant

La rente réversible, c'est la version "je pense à mes proches". En gros, si tu décèdes, une partie (ou la totalité, selon l'option choisie) de ta rente continue d'être versée à un bénéficiaire désigné. Généralement, il s'agit de ton conjoint, mais ça peut aussi être un enfant, un parent, ou même ton chat (si tu as vraiment envie de le gâter).

Imagine la scène : tu es parti(e) faire du shopping dans l'au-delà, et ton conjoint reçoit toujours un petit quelque chose chaque mois. C'est quand même plus sympa qu'un silence radio total, non ?

Avantages ? La tranquillité d'esprit, évidemment. Tu sais que tu laisses quelque chose derrière toi, que tu continues à prendre soin de ceux que tu aimes, même après ton départ. C'est un peu le mode "super-héros financier".

Inconvénients ? Les paiements sont généralement moins élevés qu'avec une rente non réversible. Logique, la compagnie d'assurance prend plus de risques, puisqu'elle doit continuer à verser de l'argent après ton décès. C'est un peu comme miser sur un cheval qui a besoin d'un jockey supplémentaire. Plus de frais, mais plus de chances de gagner (enfin, de subvenir aux besoins de quelqu'un d'autre).

Réversibilité : à quel pourcentage ?

La beauté de la rente réversible, c'est qu'elle est modulable. Tu peux choisir le pourcentage de réversibilité : 50%, 60%, 100%... Plus le pourcentage est élevé, plus la rente versée à ton bénéficiaire sera importante, mais plus ta rente initiale sera faible. C'est un peu comme doser le piment dans ta sauce : trop, et ça brûle ; pas assez, et c'est fade. Il faut trouver le bon équilibre.

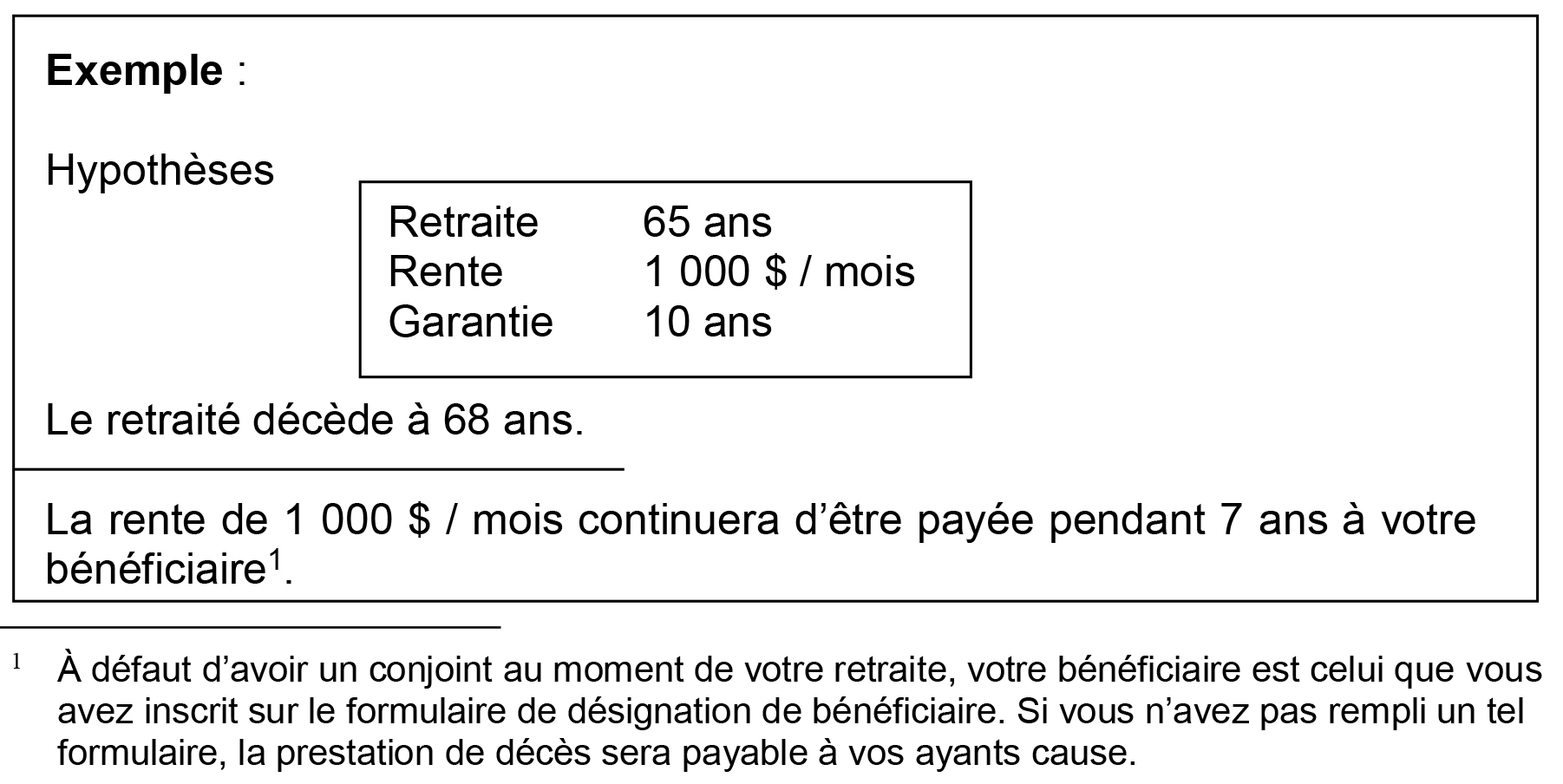

Et si le bénéficiaire décède avant moi ?

Bonne question ! Généralement, si le bénéficiaire décède avant toi, la rente redevient…non réversible ! Oui, c'est un peu triste, mais c'est la règle du jeu. Il est donc crucial de bien réfléchir au choix de ton bénéficiaire. Ne choisis pas ta grand-mère de 102 ans si tu as 25 ans, par exemple (sans vouloir être macabre, hein!).

Alors, Réversible ou Non Réversible ? Le Verdict !

Il n'y a pas de réponse universelle. Le choix dépend de ta situation personnelle, de tes priorités, de tes besoins, et de tes envies. Pose-toi les bonnes questions :

- Ai-je des personnes à charge ?

- Est-ce que je souhaite laisser un héritage à mon conjoint ou à mes enfants ?

- Quelle est ma situation financière actuelle ?

- Quel niveau de rente me permet de vivre confortablement ?

Si tu as des personnes à charge et que tu souhaites les protéger financièrement, la rente réversible est probablement la meilleure option. Si tu es célibataire, sans enfant, et que tu veux maximiser tes revenus, la rente non réversible peut être plus intéressante.

N'hésite pas à consulter un conseiller financier pour faire le point sur ta situation et choisir la rente qui te convient le mieux. C'est un peu comme choisir un bon vin : il faut connaître ses goûts et ses besoins avant de se lancer !

.jpg)

N'oublie jamais : le plus important, c'est de prendre une décision éclairée, en fonction de tes besoins et de tespriorités. Ne te laisse pas influencer par les sirènes du marketing, ni par les conseils de ton cousin Gérard (sauf s'il est conseiller financier, bien sûr!).

Voilà, on a fait le tour du sujet ! J'espère que c'était clair et amusant. Et surtout, n'oublie pas de vivre pleinement chaque instant. La rente, c'est important, mais la vie, c'est encore mieux !

Alors, souris, respire, et prépare-toi à vivre une vie remplie de joie et de projets. Et si jamais tu as besoin d'aide pour choisir ta rente, n'hésite pas à me solliciter. Je suis toujours là pour un coup de main (ou un verre, au choix!). À bientôt !

.jpg)

+Achat+d’une+rente+viagère..jpg)

.jpg)