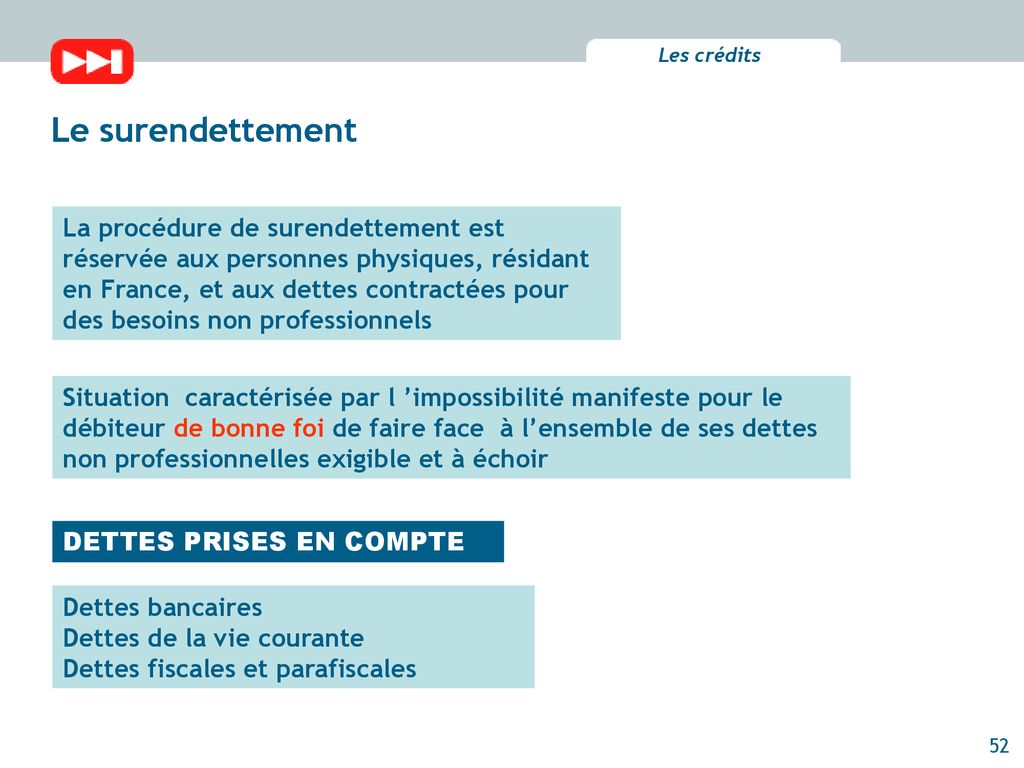

Ah, le surendettement! On dirait une partie de cache-cache avec l'argent où, soyons honnêtes, l'argent gagne presque toujours. On se retrouve parfois dans des situations financières délicates, un peu comme quand on essaie de rentrer un jean trop petit après les fêtes. On espère un miracle, mais souvent, la fermeture éclair refuse de coopérer.

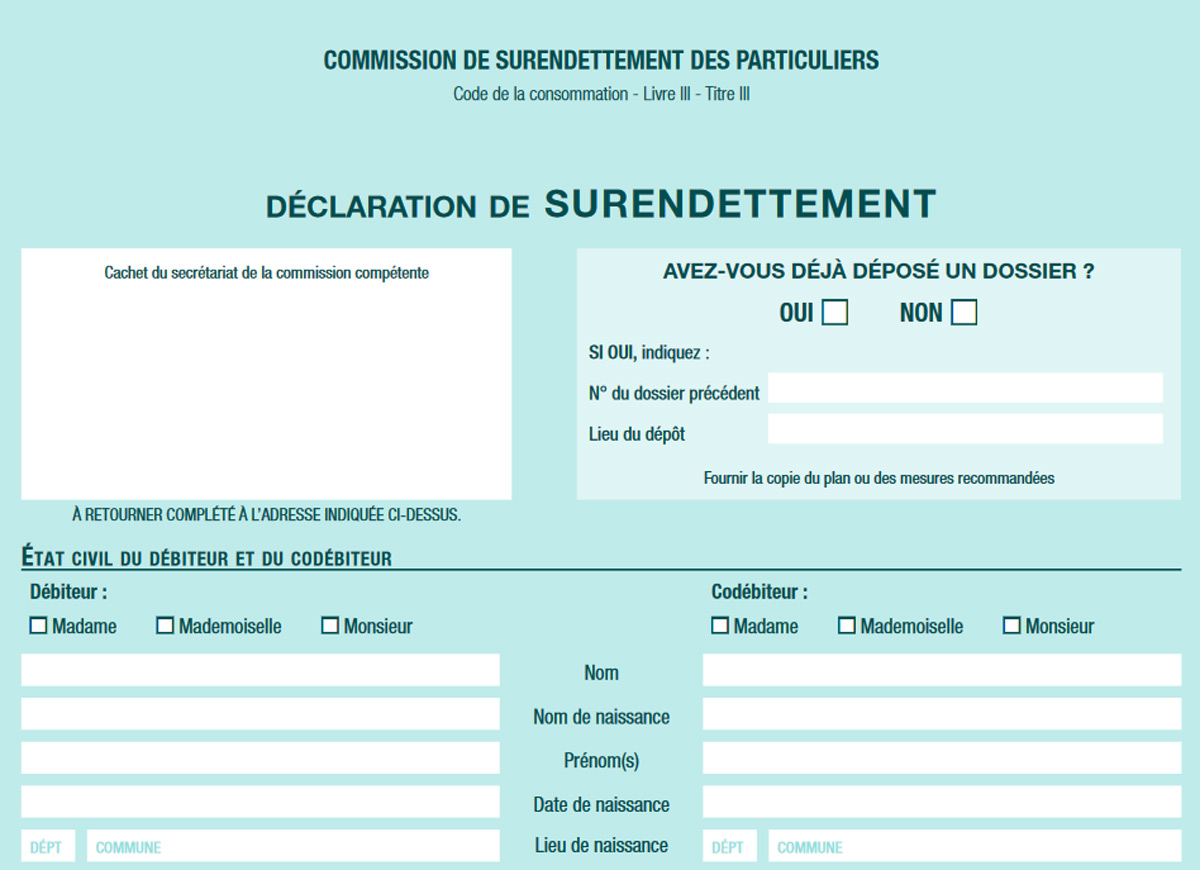

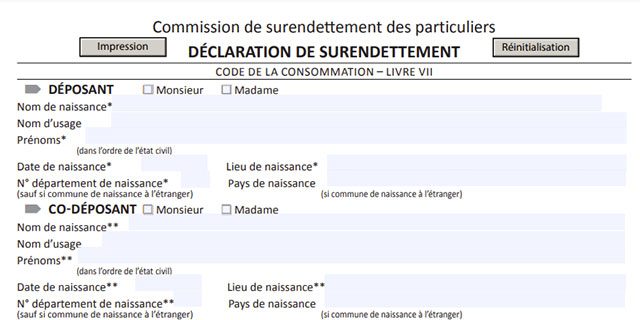

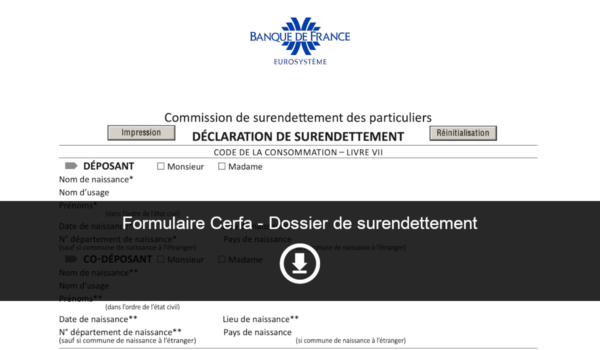

Et quand on est au bord du gouffre financier, on pense au dossier de surendettement, cette bouée de sauvetage administrative. C'est un peu comme appeler les pompiers quand la cuisine est en feu. Sauf que parfois… les pompiers refusent d’intervenir! Pourquoi ? Souvent à cause de cette fameuse "mauvaise foi".

La Mauvaise Foi, Késako?

La "mauvaise foi" en matière de surendettement, c'est un peu comme tricher au Monopoly en cachant des billets sous la table. C'est agir d'une manière qui montre qu'on n'a pas été tout à fait honnête ou prudent avec ses finances. Imaginez : vous achetez une collection complète de timbres rares alors que vous avez déjà des factures impayées à la pelle. Ou vous empruntez de l'argent pour parier sur le match de foot du siècle, pensant devenir riche du jour au lendemain. La commission de surendettement, elle, voit ça d'un mauvais œil. Très mauvais œil.

Exemples Concrets (et Rigolos) de Mauvaise Foi:

1. L'Achat Compulsif Chronique : Vous avez une garde-robe qui pourrait rivaliser avec celle d'une star de cinéma, mais votre frigo est désespérément vide? Vous avez une carte de crédit à découvert parce que vous n'avez pas pu résister aux soldes sur les chaussures à talons aiguilles, même si vous vivez à la campagne et ne les porterez jamais? La commission pourrait considérer que vous avez une fâcheuse tendance à l'irresponsabilité. C'est un peu comme si vous achetiez un château en Espagne avec votre salaire de caissier.

2. Le Cache-Cache avec les Revenus : Vous déclarez des revenus inférieurs à la réalité pour payer moins d'impôts, et ensuite vous vous plaignez de ne pas pouvoir rembourser vos dettes? C'est un peu comme essayer de cacher un éléphant dans une Twingo. La commission, elle, voit tout (ou presque!). Elle a l'habitude de ce genre de magouilles, et elle n'apprécie pas du tout.

3. L'Endettement Excessif et Injustifié : Vous avez accumulé des prêts à la consommation pour financer des vacances de rêve aux Maldives, alors que vous saviez pertinemment que vous n'aviez pas les moyens de les rembourser? C'est un peu comme conduire une Ferrari sur une route de campagne pleine de nids-de-poule. Ça risque de mal finir… et la commission ne sera pas là pour ramasser les morceaux.

4. Le Jeu Pathologique : Vous misez tout votre salaire au casino, en espérant gagner le jackpot pour rembourser vos dettes? C'est un peu comme essayer de teindre un zèbre en léopard. C'est une idée désespérée et vouée à l'échec. Et la commission, elle, ne cautionne pas les comportements à risque qui aggravent votre situation financière.

5. La Fausse Déclaration : Vous mentez sur vos dépenses, vos revenus, ou vos biens pour obtenir un plan de redressement plus favorable? C'est un peu comme truquer un CV pour décrocher un emploi. Ça peut marcher un temps, mais la vérité finit toujours par éclater. Et les conséquences peuvent être désastreuses.

Bref, la mauvaise foi, c'est un peu comme vouloir faire croire qu'on est plus riche qu'on ne l'est. Mais la commission de surendettement, elle, est là pour vérifier les comptes et s'assurer que vous jouez franc jeu.

Conséquences d'un Refus pour Mauvaise Foi:

Un refus de dossier de surendettement pour mauvaise foi, c'est un peu comme se faire jeter de la piscine quand on a oublié son maillot de bain. On se retrouve à poil (financièrement parlant) et on ne sait plus où se cacher.

Concrètement, ça signifie que vous n'aurez pas accès aux mesures de protection offertes par la procédure de surendettement. Vos créanciers pourront continuer à vous harceler, à saisir vos biens, et à vous poursuivre en justice. C'est un peu comme si tous les chats du quartier se mettaient à miauler sous votre fenêtre à 3 heures du matin. Un vrai cauchemar!

De plus, vous risquez d'être fiché au Fichier des Incidents de Remboursement des Crédits aux Particuliers (FICP) pour une durée maximale de cinq ans. C'est un peu comme avoir un autocollant "mauvais payeur" collé sur le front. Difficile d'obtenir un nouveau crédit, de louer un appartement, ou même d'ouvrir un compte bancaire.

Comment Éviter la Catastrophe?

La meilleure façon d'éviter un refus pour mauvaise foi, c'est d'être transparent et honnête dès le départ. Présentez une situation financière claire et précise, sans rien cacher. C'est un peu comme avouer avoir mangé le dernier cookie avant que quelqu'un d'autre ne le découvre.

Soyez coopératif avec la commission de surendettement. Répondez à leurs questions de manière précise et complète. Fournissez tous les documents demandés dans les délais impartis. C'est un peu comme aider sa grand-mère à utiliser son smartphone : patience et pédagogie sont de mise.

Évitez de prendre de nouvelles dettes pendant l'instruction de votre dossier. C'est un peu comme essayer de perdre du poids en mangeant des gâteaux au chocolat à longueur de journée. Ça ne marchera pas!

Si vous avez commis des erreurs par le passé, reconnaissez-les et expliquez les circonstances. La commission est plus susceptible de vous accorder le bénéfice du doute si vous faites preuve de bonne volonté. C'est un peu comme s'excuser après avoir marché sur le pied de quelqu'un : ça ne répare pas le mal, mais ça apaise les tensions.

Et surtout, faites-vous accompagner par un professionnel (travailleur social, conseiller en économie sociale et familiale, avocat…). Il pourra vous aider à constituer un dossier solide et à défendre vos intérêts auprès de la commission. C'est un peu comme engager un guide de montagne pour gravir l'Everest : il connaît le chemin et vous évitera de vous perdre.

Que Faire en Cas de Refus?

Si votre dossier est refusé pour mauvaise foi, ne désespérez pas! Vous avez la possibilité de contester la décision devant le juge du tribunal d'instance. C'est un peu comme faire appel d'une amende injuste. Vous avez le droit de vous défendre.

Préparez votre contestation avec soin. Rassemblez toutes les preuves qui démontrent votre bonne foi. Faites valoir vos arguments de manière claire et concise. C'est un peu comme plaider votre cause devant un jury. Convainquez-les que vous méritez une seconde chance.

Si le juge vous donne raison, la commission devra réexaminer votre dossier. Si le juge confirme le refus, vous devrez envisager d'autres solutions pour faire face à vos difficultés financières (négociation avec vos créanciers, plan d'apurement, etc.). C'est un peu comme apprendre à naviguer sans GPS. Il faut s'adapter et trouver d'autres repères.

En conclusion, un refus de dossier de surendettement pour mauvaise foi, c'est un coup dur, mais ce n'est pas une fatalité. En étant transparent, coopératif, et en vous faisant accompagner, vous pouvez augmenter vos chances d'obtenir une solution à vos problèmes financiers. Et rappelez-vous, l'honnêteté est toujours la meilleure politique, surtout quand il s'agit d'argent! C'est un peu comme dire "la vérité, rien que la vérité, toute la vérité" devant un tribunal. Ça peut vous éviter bien des ennuis.

+©.jpg)