Ah, le surendettement. Un mot qui sonne un peu comme une maladie rare, mais qui, en réalité, touche beaucoup plus de monde qu'on ne le pense. C'est un peu comme la grippe : ça arrive quand on s'y attend le moins, et on se retrouve cloué au lit... enfin, cloué à ses factures!

On a tous eu cette période où on a craqué. Une paire de chaussures soldées à -70% (parce que, soyons honnêtes, c'est une affaire!), un voyage de dernière minute pour oublier le boulot (parce que le patron est un peu, comment dire... inspirant?), ou peut-être juste une addition de petits achats qui, mis bout à bout, ressemblent plus au prix d'une voiture qu'à une simple virée shopping. Et puis, bam! Les mensualités s'accumulent, le découvert bancaire devient votre nouveau meilleur ami, et la boule au ventre se transforme en colocataire permanent.

C'est là qu'on entend parler de l'effacement de dettes via un dossier de surendettement. Un peu comme la potion magique qui va nous sortir du pétrin. Mais attention, ce n'est pas non plus une baguette magique! C'est une démarche sérieuse, avec des étapes bien définies et des conséquences à prendre en compte.

C'est quoi exactement, le surendettement?

Imaginez un jongleur. Il a des balles en l'air : le loyer, les courses, les factures, le crédit auto… Tant qu'il garde le rythme, tout va bien. Mais si une balle tombe (par exemple, une dépense imprévue, une perte d'emploi… la vie, quoi!), tout s'écroule. Le surendettement, c'est ça : l'impossibilité de faire face à ses dettes.

Contrairement à ce qu'on pourrait croire, ça ne touche pas uniquement les flambeurs qui vivent au-dessus de leurs moyens. Ça peut arriver à tout le monde, même aux personnes les plus prudentes. Un accident, une maladie, un divorce… les aléas de la vie peuvent vite vous faire basculer.

Attention, il y a surendettement et surendettement. On ne parle pas ici d'un simple retard de paiement d'une facture. On parle d'une situation durable où vous êtes incapable de rembourser vos dettes, même en faisant des efforts considérables. C'est le moment où vous commencez à recevoir des lettres recommandées avec des couleurs flashy et des polices d'écriture qui vous donnent l'impression qu'on vous crie dessus. Glamour, non?

Le dossier de surendettement: mode d'emploi (simplifié)

Alors, comment on fait pour se sortir de ce bourbier? C'est là que le dossier de surendettement entre en jeu. C'est un peu comme aller voir un médecin quand on est malade. On expose ses symptômes (ici, ses dettes), le médecin (la commission de surendettement) fait un diagnostic, et propose un traitement (un plan de remboursement, voire un effacement partiel des dettes).

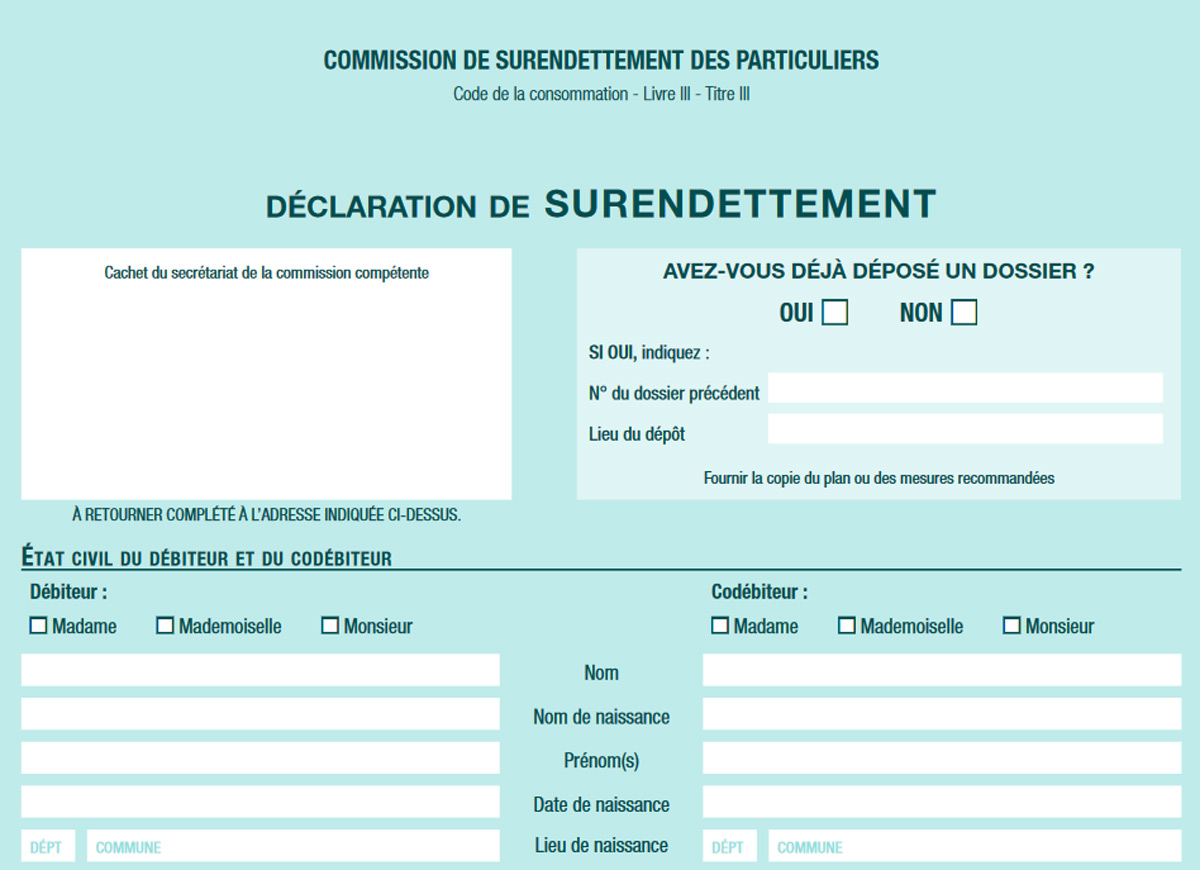

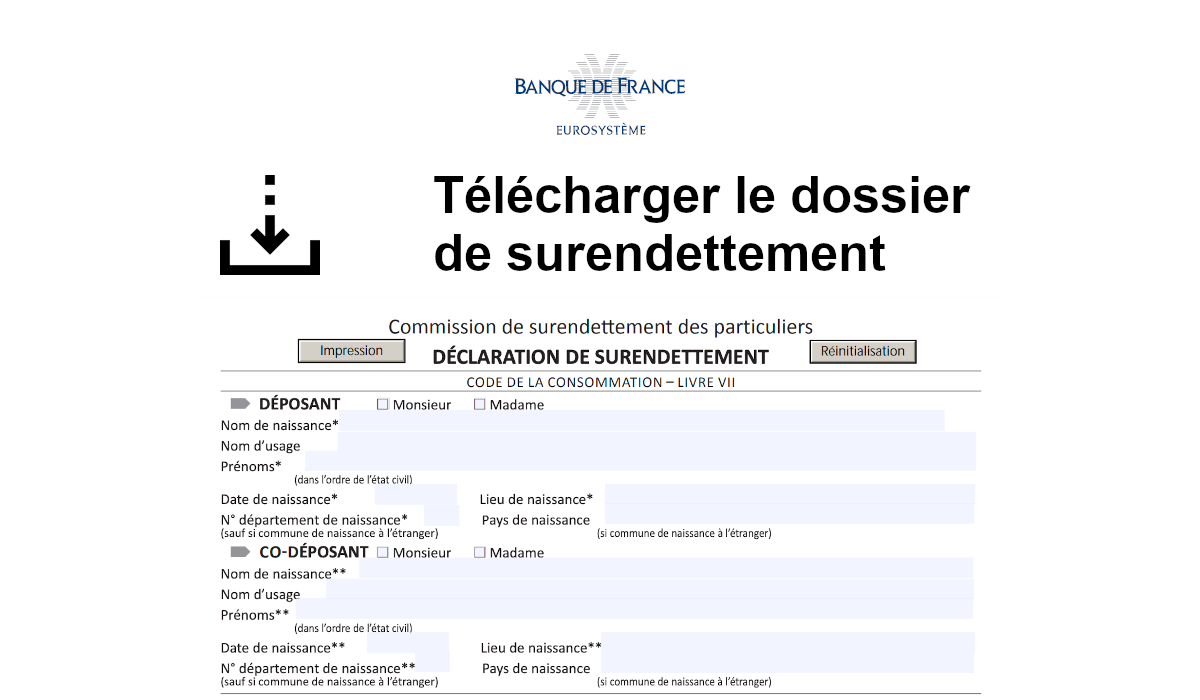

Première étape: on rassemble tous ses papiers. Factures, relevés bancaires, contrats de crédit, justificatifs de revenus… Bref, tout ce qui prouve votre situation financière. C'est un peu comme faire un grand ménage de printemps, sauf que c'est beaucoup moins agréable.

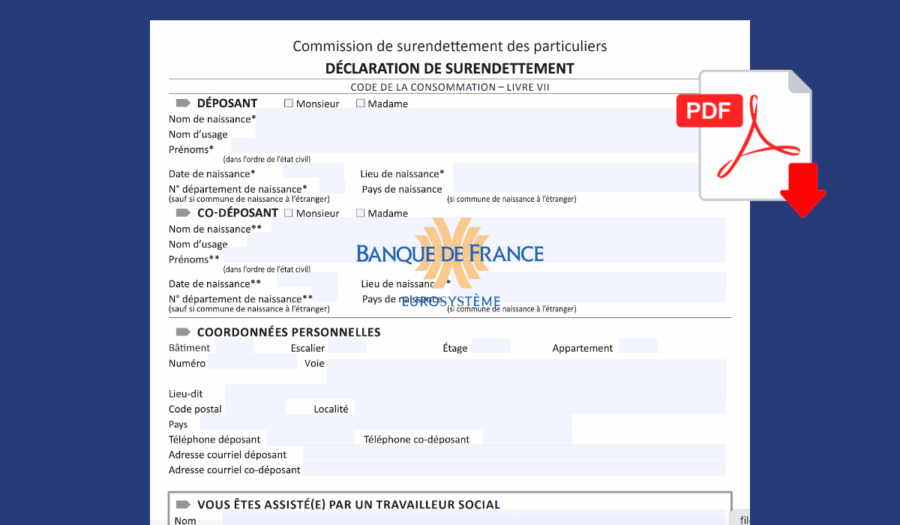

Deuxième étape: on remplit le formulaire de déclaration de surendettement. Un document un peu rébarbatif, il faut l'avouer, mais qui est crucial. Soyez précis et honnêtes. Ne cachez rien. La commission est là pour vous aider, pas pour vous juger (enfin, on espère!). C'est un peu comme se confier à un ami, sauf que l'ami, c'est une administration.

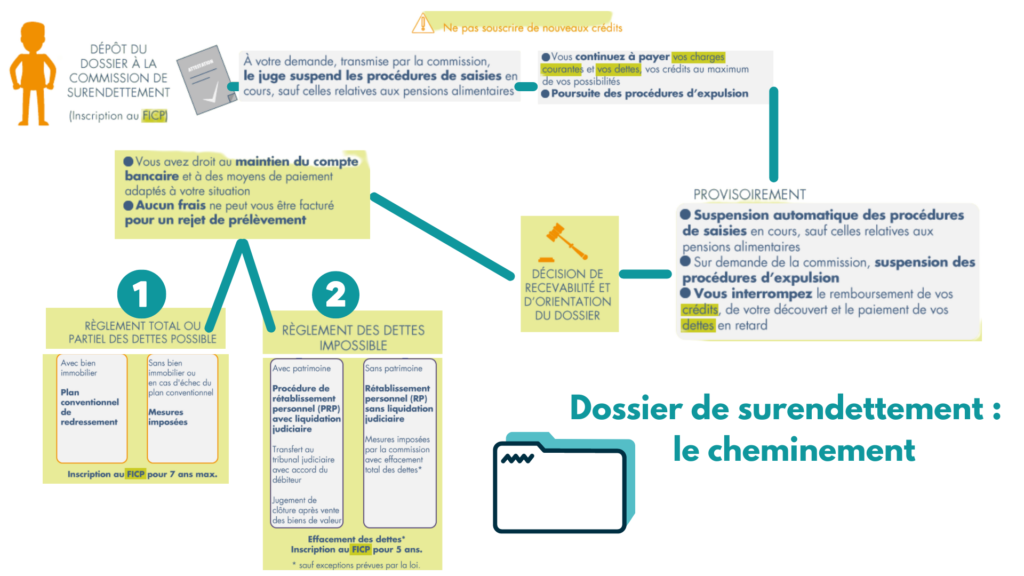

Troisième étape: on dépose le dossier à la Banque de France. On croise les doigts, on fait une petite prière (à qui vous voulez!), et on attend. L'attente peut être longue, très longue. C'est un peu comme attendre Noël quand on est enfant. On a hâte, on est impatient, mais il faut prendre son mal en patience.

Pendant ce temps, la commission examine votre dossier. Elle vérifie si vous êtes effectivement en situation de surendettement, et si votre dossier est recevable. Si c'est le cas, elle va mettre en place un plan de remboursement. Ça peut prendre la forme d'un étalement de vos dettes sur une plus longue période, d'une diminution de vos mensualités, ou même d'un gel temporaire de vos dettes.

Si vous n'avez vraiment plus aucune capacité de remboursement (parce que, soyons réalistes, ça arrive), la commission peut envisager une procédure de rétablissement personnel, qui peut aboutir à un effacement total ou partiel de vos dettes. C'est le Graal! Mais attention, ce n'est pas automatique. Il faut vraiment être dans une situation désespérée pour y prétendre.

L'effacement de dettes: le Saint Graal?

L'effacement de dettes, c'est un peu comme gagner au loto. On se dit "enfin, je vais pouvoir respirer!". Mais il faut garder les pieds sur terre. L'effacement de dettes n'est pas une solution miracle. Il y a des conséquences à prendre en compte.

Déjà, vous serez fiché à la Banque de France pendant plusieurs années. Ça veut dire que vous aurez du mal à obtenir un nouveau crédit. C'est un peu comme se faire gronder par ses parents : on est puni pendant un certain temps!

Ensuite, l'effacement de dettes ne concerne pas toutes les dettes. Les dettes alimentaires (pensions alimentaires) et les dettes pénales (amendes) ne sont généralement pas effacées. C'est un peu comme dire "on ne peut pas tout effacer, il faut assumer ses responsabilités!".

Enfin, l'effacement de dettes peut avoir des conséquences psychologiques. On peut se sentir coupable, honteux… Il est important de se faire accompagner par un professionnel (un travailleur social, un psychologue…) pour surmonter cette épreuve. C'est un peu comme aller voir un coach sportif pour se remettre en forme après une blessure : on a besoin d'aide pour se reconstruire.

Quelques conseils pour éviter le surendettement (parce que prévenir vaut mieux que guérir!)

Alors, comment on fait pour éviter de se retrouver dans cette situation délicate? Voici quelques conseils, piochés ici et là, qui peuvent vous aider:

- Faites un budget. C'est la base! Sachez où va votre argent. C'est un peu comme faire le plan d'une maison avant de la construire : on sait où on va.

- Evitez les crédits à la consommation. Surtout les crédits renouvelables (les fameux "crédits revolving"). C'est un peu comme marcher sur des sables mouvants : plus on s'agite, plus on s'enfonce.

- Epargnez. Même un petit peu, c'est toujours ça de pris. C'est un peu comme mettre de l'argent de côté pour les vacances : on est content de l'avoir quand le moment arrive.

- Ne vous laissez pas tenter par les offres alléchantes. Les "3 mois offerts", les "taux à 0%"… Ce sont souvent des pièges. C'est un peu comme se méfier des bonbons offerts par un inconnu : on ne sait jamais ce qu'il y a dedans.

- Si vous avez des difficultés financières, n'attendez pas pour en parler. Contactez un conseiller financier, une association de consommateurs… Ils sont là pour vous aider. C'est un peu comme demander son chemin quand on est perdu : on a plus de chances d'arriver à bon port.

Le surendettement, c'est une situation difficile, mais ce n'est pas une fatalité. Avec de la patience, de la persévérance, et un peu d'aide, on peut s'en sortir. Et surtout, n'oubliez pas de garder le sourire! (même si c'est parfois difficile).

Alors, respirez un grand coup, et dites-vous que demain sera un jour meilleur. Et peut-être, qui sait, vous trouverez une paire de chaussures soldées à -80%... Mais résistez! (ou pas... on ne vous juge pas! 😉)