Salut l'ami(e) ! Alors, on se penche sur l'état de rapprochement bancaire ? Pas de panique, c'est moins terrifiant que de devoir parler en public avec un micro qui grésille. C'est juste un petit jeu de détective comptable, un peu comme chercher les chaussettes disparues dans la machine à laver. Allons-y, étape par étape, avec un exercice corrigé pour que tu deviennes un(e) pro !

Qu'est-ce que c'est, ce truc ?

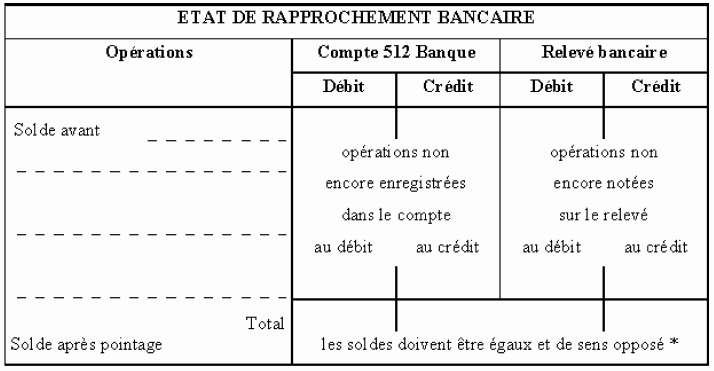

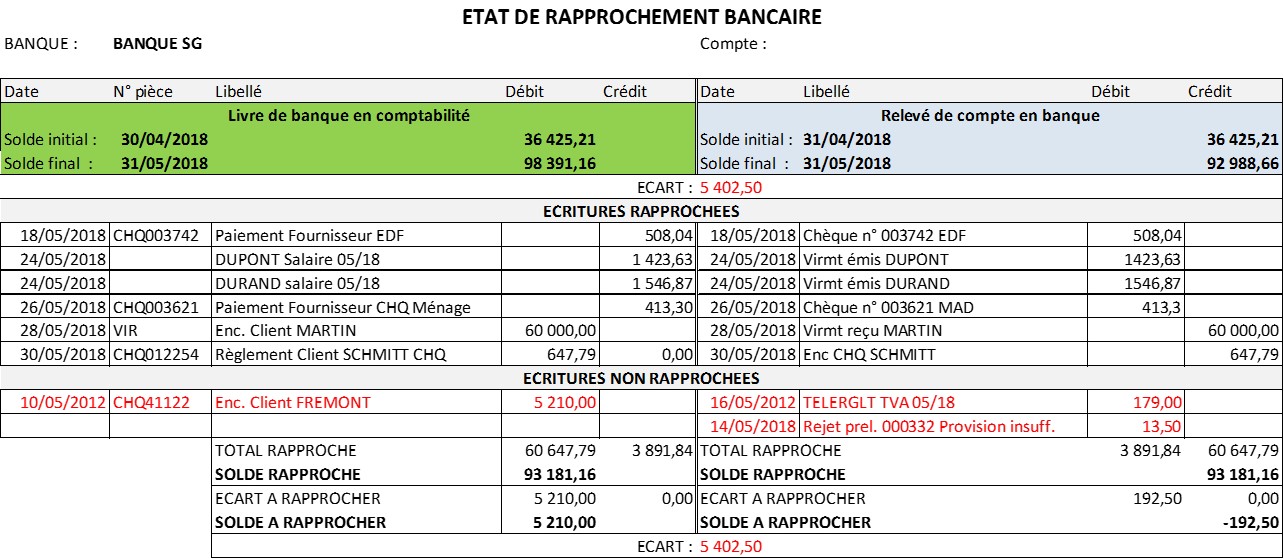

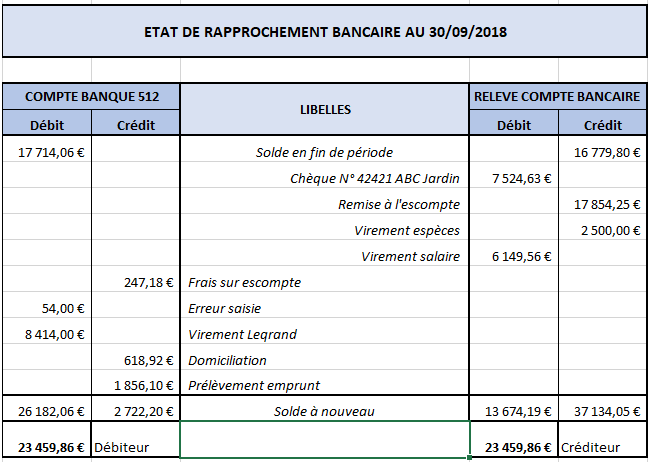

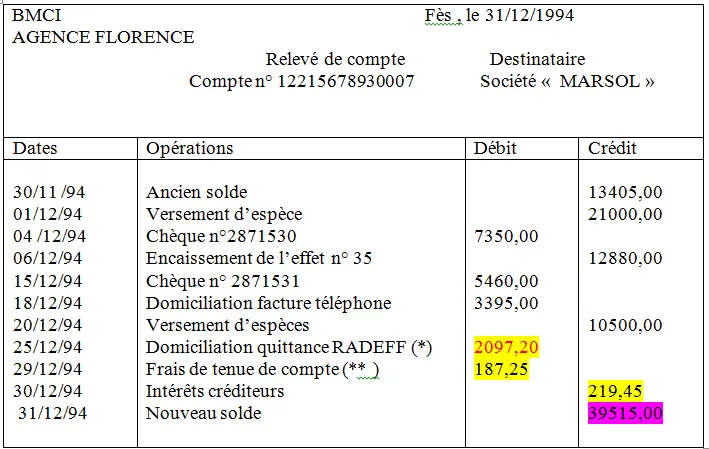

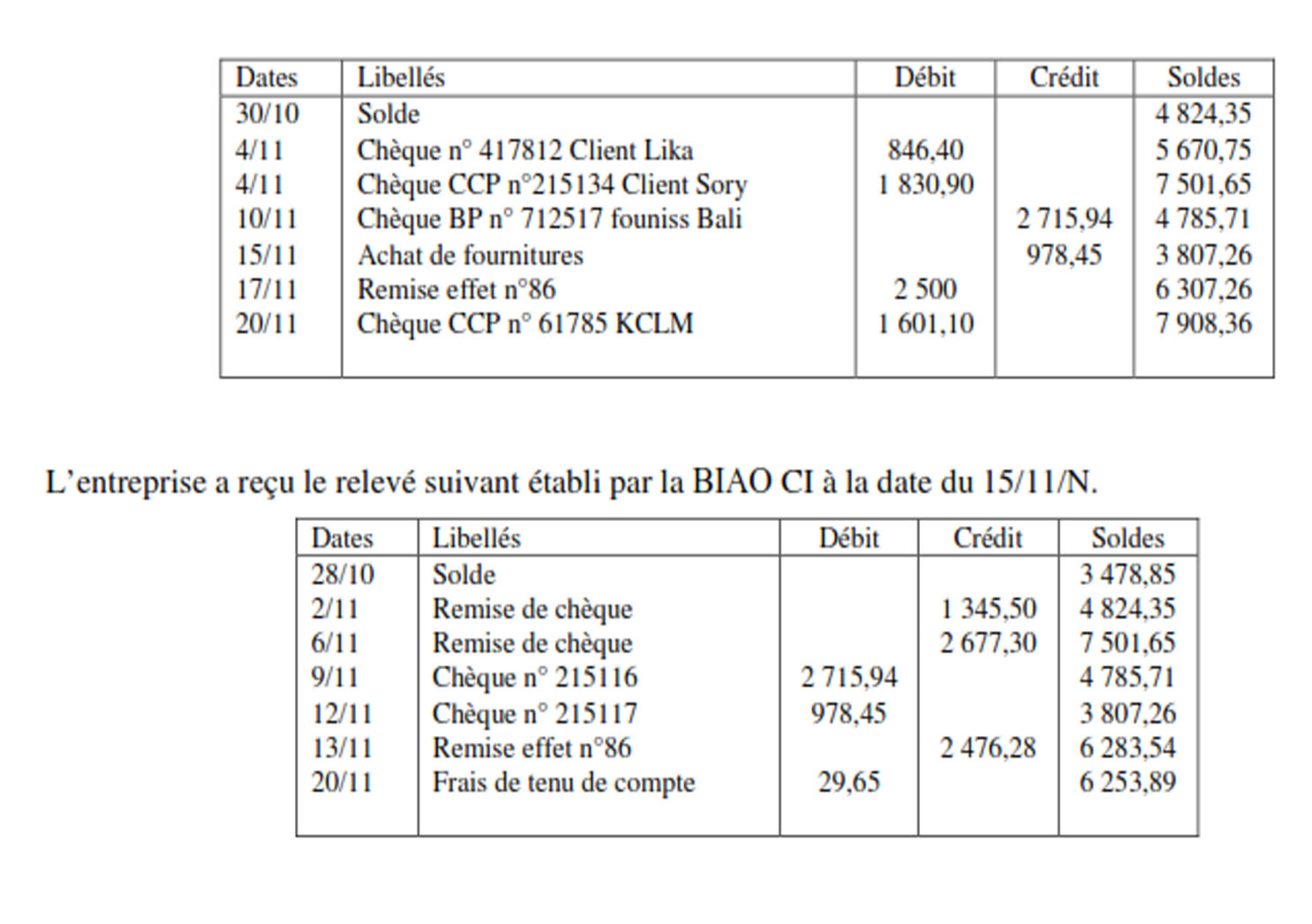

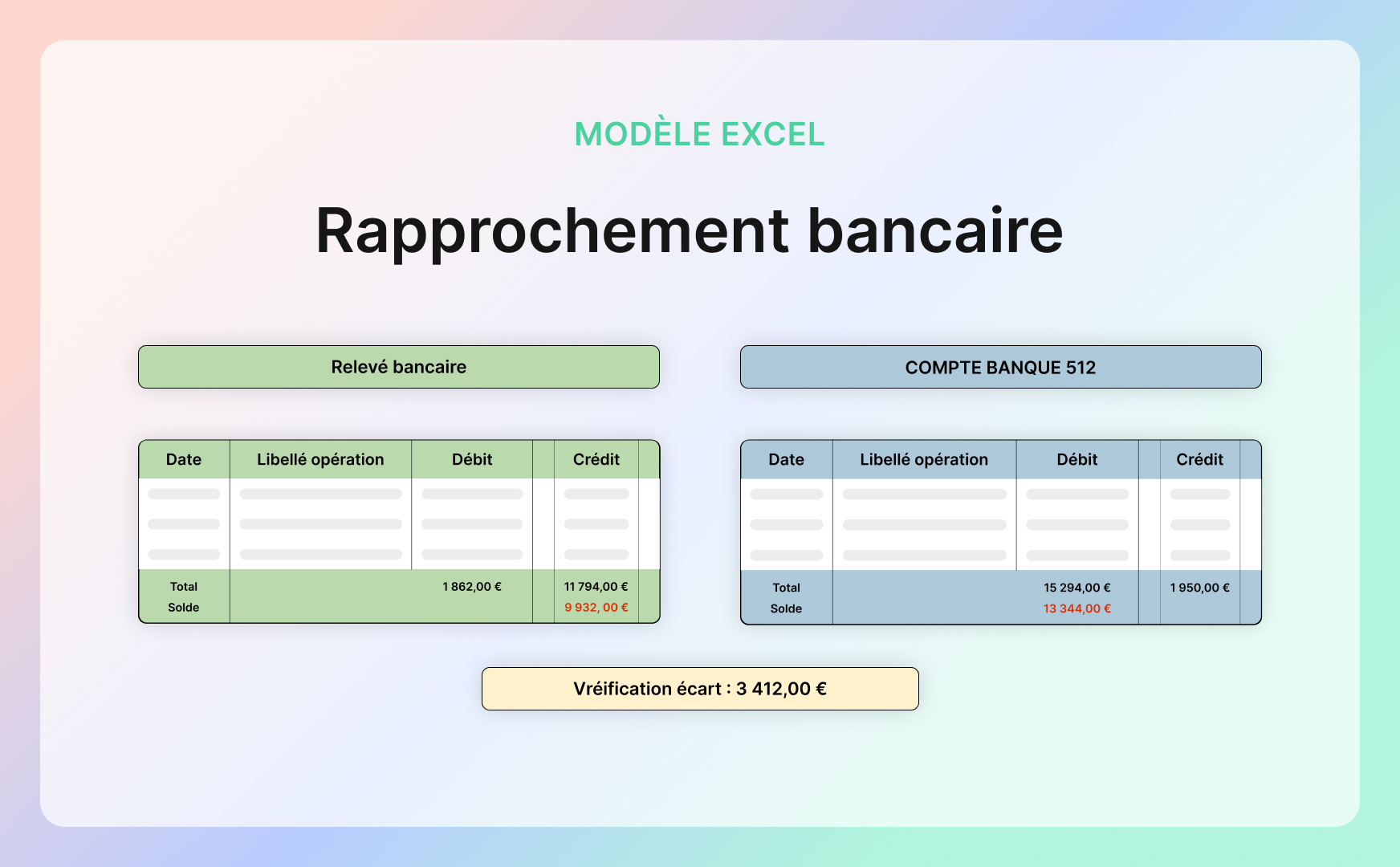

Imagine ça : ton relevé bancaire dit que tu as 100€ sur ton compte. Super ! Mais ton livre de caisse (ou ton logiciel de compta) indique 90€. Euh… problème ! Où sont passés ces 10€ ? C'est là que l'état de rapprochement entre en scène. Son but ? Expliquer ces différences et s'assurer que tout concorde à la fin. C'est un peu comme un avocat qui défend les chiffres !

Pourquoi ces différences existent-elles ?

Plusieurs raisons peuvent expliquer ce mystère. Souvent, il s'agit de décalages dans le temps ou d'oublis. Pense à :

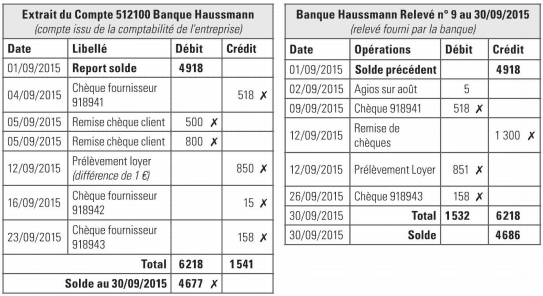

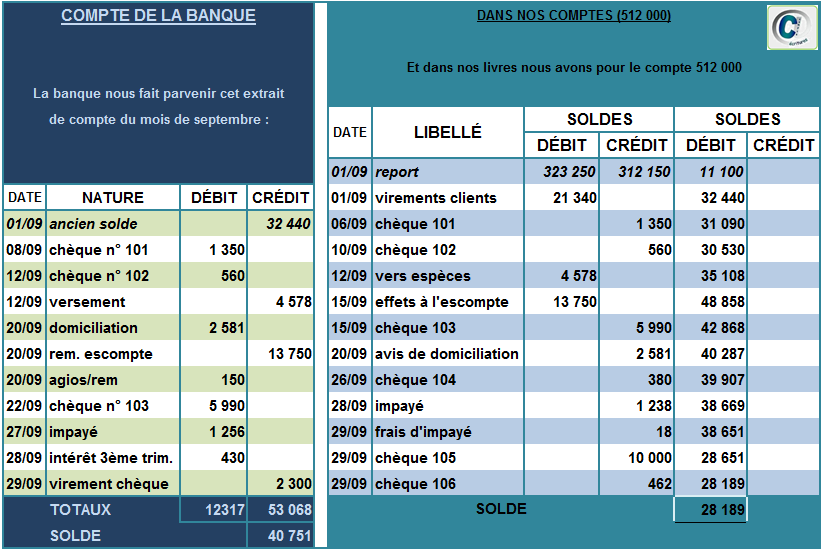

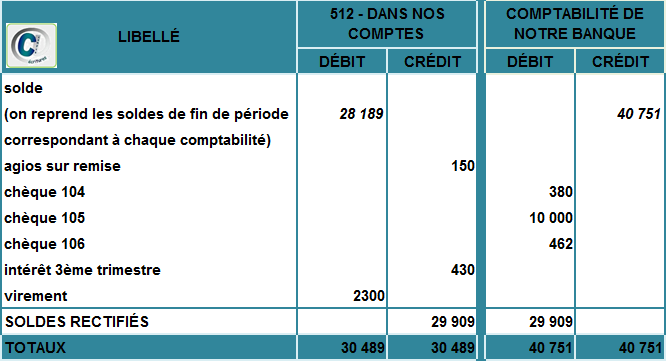

- Chèques émis non encaissés : Tu as envoyé un chèque à ton fournisseur, mais il ne l'a pas encore déposé à la banque. La sortie d'argent apparaît dans tes comptes, mais pas encore sur ton relevé bancaire. C'est comme quand tu envoies une carte postale : elle part de chez toi, mais n'arrive pas immédiatement à destination.

- Dépôts en transit : Tu as déposé un chèque à la banque juste avant la clôture du relevé, mais il n'apparaît pas encore. Ton livre de caisse est à jour, mais pas encore le relevé.

- Frais bancaires : La banque a prélevé des frais de gestion, des agios, etc. Tu ne le sais que lorsque tu reçois ton relevé. C'est la surprise du chef, mais en moins agréable.

- Encaissements non comptabilisés : Un client t'a fait un virement, mais tu ne l'as pas encore enregistré dans tes comptes. Bravo pour l'argent, mais attention à la paperasse !

- Erreurs : Oui, ça arrive ! La banque ou toi pouvez faire une erreur de saisie. Personne n'est parfait, même pas les ordinateurs (enfin, pas encore!).

Exercice Corrigé : On se lance !

Prêt(e) à mettre les mains dans le cambouis ? Voici un exemple simple, mais efficace. Imagine :

- Solde de ton livre de caisse : 500€

- Solde de ton relevé bancaire : 550€

On a une différence de 50€. Mystère et boule de gomme ! En épluchant tes documents, tu découvres :

- Un chèque de 100€ émis à un fournisseur n'a pas été encaissé.

- La banque a prélevé 10€ de frais bancaires.

- Un client t'a fait un virement de 60€ que tu as oublié d'enregistrer.

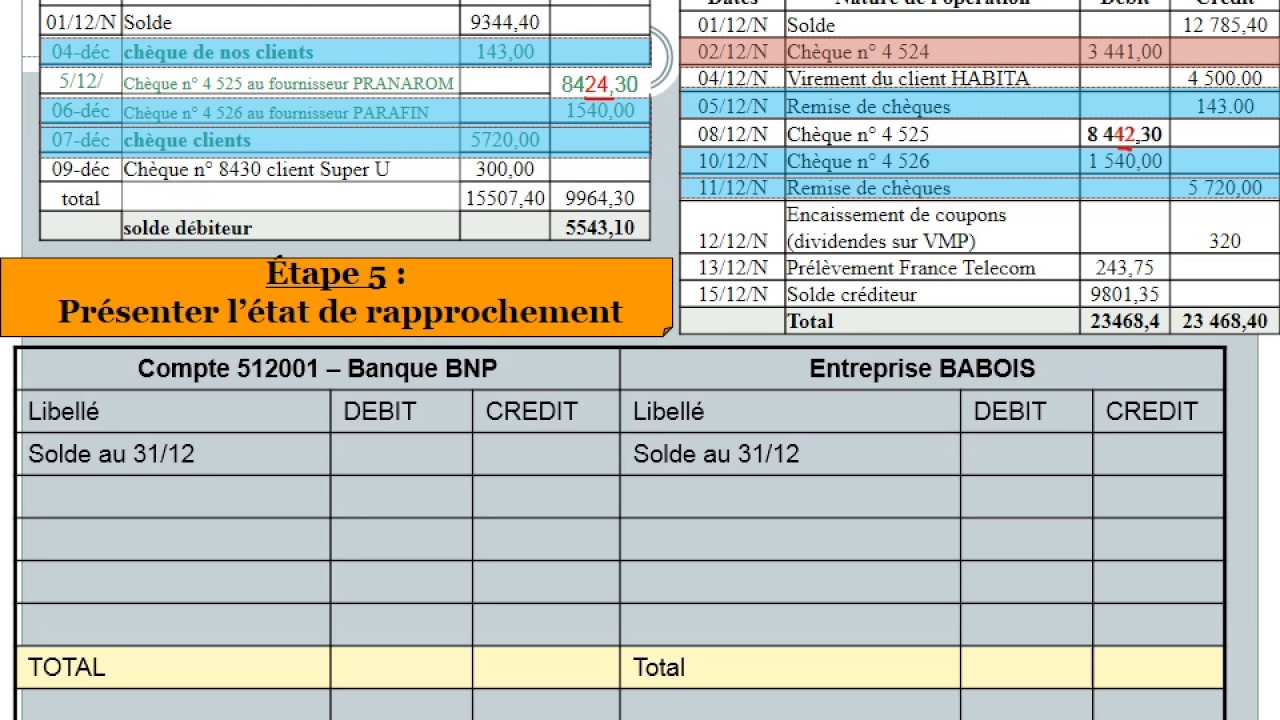

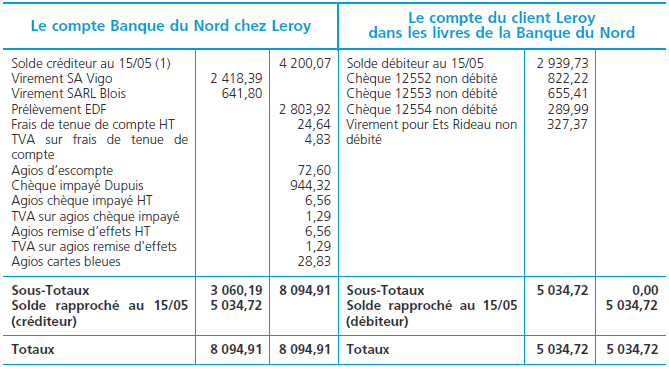

Comment on résout ça ?

On va faire deux colonnes : une pour le livre de caisse et une pour le relevé bancaire.

Colonne Livre de Caisse

- Solde initial : 500€

- + Virement client non enregistré : +60€

- - Frais bancaires non enregistrés : -10€

- Solde corrigé : 550€

Colonne Relevé Bancaire

- Solde initial : 550€

- - Chèque émis non encaissé : -100€

- Solde corrigé : 450€

Attends ! Ça ne colle toujours pas ! Il y a une erreur ici intentionnellement. Le solde corrigé du relevé bancaire devrait être égal au solde corrigé de livre de caisse.

Reprenons la correction. Si le client t'a fait un virement de 60€, et tu avais un chèque émis non encaissé de 100€ et que la banque t'as prélevé des frais de 10€, ce serait :

Colonne Livre de Caisse

- Solde initial : 500€

- + Virement client non enregistré : +60€

- - Frais bancaires non enregistrés : -10€

- Solde corrigé : 550€

Colonne Relevé Bancaire

- Solde initial : 550€

- - Chèque émis non encaissé : -100€

- Solde corrigé : 450€

L'erreur est que tu avais mal estimé le solde corrigé de livre de caisse. Le calcul est incorrect. Si ton livre de caisse initial est à 500€, le virement client non comptabilisé est de 60€ et les frais bancaires non comptabilisés sont de 10€, ton livre de caisse corrigé doit être à 550€.

Voici les calculs refaits:

Colonne Livre de Caisse

- Solde initial : 500€

- + Virement client non enregistré : +60€

- - Frais bancaires non enregistrés : -10€

- Solde corrigé : 550€

Colonne Relevé Bancaire

- Solde initial : 550€

- - Chèque émis non encaissé : -100€

- Solde corrigé : 450€

On se penche sur la colonne "relevé bancaire". On voit un chèque émis non encaissé qui est à 100€. Cela veut dire que tu as émis un chèque mais que ce dernier n'a pas été déposé à la banque. Ton solde actuel est à 550€. Tu dois donc soustraire le chèque.

Et là, magie ! Les soldes corrigés correspondent. Youpi!

Important!

Tu remarques que le solde corrigé du livre de caisse est à 550€ et que le solde corrigé du relevé bancaire est à 450€. C'est normal. Ce que tu dois faire, c'est vérifier le solde ajusté de ton livre de caisse.

Conseils de pro (ou presque)

- Sois régulier : Fais ton état de rapprochement bancaire tous les mois, voire plus souvent si tu as beaucoup de transactions. C'est comme faire le ménage : plus tu attends, plus c'est pénible.

- Conserve tes justificatifs : Garde précieusement tes relevés bancaires, tes factures, tes chèques, etc. C'est ton kit de détective complet.

- Utilise un tableur : Excel ou Google Sheets peuvent te simplifier la vie. Crée un modèle que tu pourras réutiliser.

- Ne panique pas : Si tu ne comprends pas quelque chose, demande de l'aide à un expert-comptable. C'est son métier !

En Conclusion

Voilà ! L'état de rapprochement bancaire n'a plus de secrets pour toi (enfin, presque!). C'est un outil indispensable pour garder un œil sur tes finances et éviter les mauvaises surprises. Alors, à toi de jouer, et n'oublie pas : même les plus grands comptables ont commencé quelque part. Prends ton temps, sois méthodique, et surtout, respire ! Tu vas y arriver. Et si jamais tu as encore des doutes, rappelle-toi de cette phrase : « Dans le doute, rapproche les comptes ! » (C’est de moi, et je suis assez fier(e)). Allez, on sourit, la comptabilité, ça peut aussi être fun (un peu) !

:no_upscale()/uploads/media/picture/2021-07-17/swello-60f2c3079eb55.png)

.png?width=1120&height=630&name=L’utilité du rapprochement bancaire (2).png)