Salut ! Alors, on jase de quoi aujourd'hui ? Ah oui, les frais de remboursement anticipé sur les crédits conso. Ça sonne aussi excitant qu'un épisode de Derrick en allemand sous-titré en klingon, je sais. Mais attendez, ça peut être drôle, promis ! Imaginez-vous... vous avez enfin réussi à vous débarrasser de cette affreuse dette qui vous collait aux basques comme un chewing-gum sur une chaussure. Youpi ! Mais... est-ce que la banque va vous faire payer pour la libération ? C'est là qu'entrent en scène les fameux frais de remboursement anticipé.

Le Crédit Conso : Un Ami Qui Vous Veut... Vraiment du Bien ?

Le crédit à la consommation, c'est un peu comme cet ami qui insiste pour vous offrir le dernier verre à 3h du matin. Sur le moment, c'est génial ! Le lendemain, vous regrettez amèrement. En gros, c'est de l'argent qu'on vous prête pour financer des projets personnels : une nouvelle télé 8K pour mater "L'amour est dans le pré" en haute définition, des vacances à Punta Cana (parce que la Bretagne en novembre, c'est pas top), ou même refaire votre cuisine pour enfin pouvoir préparer des crêpes dignes de ce nom. Le hic ? Cet argent, il faut le rendre, et avec des intérêts, bien sûr. C'est le principe même du crédit, Sherlock.

Mais soyons honnêtes, qui lit vraiment les petites lignes des contrats ? On est tellement heureux d'avoir l'argent qu'on signerait n'importe quoi. C'est un peu comme quand on accepte de se marier à Las Vegas après trois cocktails trop dosés. Le réveil peut être brutal.

Frais de Remboursement Anticipé : L'Arnaque du Siècle ? (Peut-Être Pas)

Voilà le cœur du problème : les frais de remboursement anticipé. L'idée de base, c'est que si vous remboursez votre crédit avant la date prévue, la banque perd des intérêts qu'elle avait compté empocher. C'est comme si vous annuliez un abonnement Netflix avant la fin du mois : Netflix est pas content, et il vous le fait savoir. Donc, pour compenser ce manque à gagner, la banque peut vous facturer des frais. C’est leur façon de dire : "Ah, tu nous quittes avant l'heure ? C'est pas très fair-play ! Paye !"

Mais attention, tout n'est pas noir ou blanc. La loi encadre ces frais, et il y a des règles à connaître absolument pour éviter de se faire plumer comme une volaille de Noël.

Quand est-ce qu'on risque de se faire "taxer" ?

En gros, les frais de remboursement anticipé s'appliquent si:

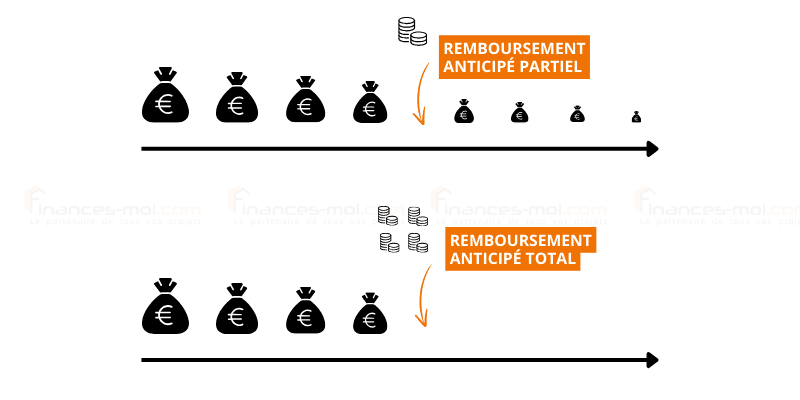

- Vous remboursez totalement votre crédit avant la date prévue.

- Les montants remboursés dépassent un certain seuil (on y reviendra).

Si vous faites un remboursement partiel qui ne dépasse pas le seuil autorisé, en principe, vous ne devriez pas avoir de frais. C'est comme si vous grignotiez discrètement des chips avant le dîner : tant que vous n'en videz pas le paquet entier, personne ne dit rien.

Combien ça coûte, ces frais ? (Accrochez-vous !)

La loi est assez précise sur le montant de ces frais. Ils ne peuvent pas dépasser :

- 1% du montant du capital remboursé par anticipation si la période entre le remboursement et la date de fin du contrat est supérieure à un an.

- 0,5% du montant du capital remboursé par anticipation si cette période est inférieure ou égale à un an.

Et attention, il y a un plafond : ces frais ne peuvent jamais dépasser le montant des intérêts que vous auriez dû payer si vous aviez continué à rembourser votre crédit jusqu'au bout. C'est logique, sinon la banque se ferait plus d'argent avec le remboursement anticipé qu'avec le crédit lui-même ! Ce serait comme gagner au loto en achetant un ticket perdant.

Prenons un exemple concret (parce que les chiffres, c'est plus parlant qu'un discours de politicien) :

Vous avez un crédit de 10 000€, et il vous reste 2 ans à rembourser. Vous décidez de tout rembourser d'un coup. Les frais de remboursement anticipé ne pourront pas dépasser 1% de 10 000€, soit 100€. Mais si les intérêts restants à payer sont de seulement 50€, les frais seront plafonnés à 50€.

Les Exclusions : Quand la Banque est Sympa (Si, ça Arrive !)

Il y a des cas où la banque ne peut pas vous facturer de frais de remboursement anticipé. C'est comme quand votre voisin vous offre un gâteau sans vous demander la recette : c'est rare, mais ça fait plaisir.

Ces cas sont les suivants :

- Si le remboursement est dû à un décès ou à une perte d'emploi. C'est la moindre des choses, quand même ! Imaginez-vous, en deuil ou au chômage, devoir en plus payer des frais à la banque !

- Si le montant du remboursement anticipé est inférieur à 10 000€ sur une période de 12 mois. C'est le seuil dont on parlait plus haut. Si vous remboursez de petites sommes de temps en temps, vous êtes tranquille.

- Si le contrat de crédit prévoit expressément qu'il n'y a pas de frais de remboursement anticipé. C'est rare, mais ça existe. Certaines banques jouent la carte de la transparence et de la simplicité.

Négocier, c'est Gagner ! (Ou au Moins Limiter la Casse)

Le conseil ultime ? Négociez ! Avant de signer un crédit, demandez clairement à votre banquier si des frais de remboursement anticipé sont prévus, et essayez de les faire supprimer ou de les réduire au maximum. C'est comme marchander un tapis au souk : si vous ne demandez rien, vous ne risquez pas d'obtenir une réduction.

Et même si vous avez déjà signé votre crédit, rien ne vous empêche de contacter votre banque pour tenter de renégocier les conditions. Expliquez-leur que vous avez trouvé un moyen de rembourser plus vite, et que vous préférez éviter les frais. Jouez la carte de la fidélité, du bon client, etc. On ne sait jamais, ça peut marcher ! Au pire, vous aurez passé un coup de fil. Au mieux, vous aurez économisé quelques euros. C'est toujours ça de pris !

Le Mot de la Fin (Enfin !)

Les frais de remboursement anticipé, c'est un peu comme les impôts : on n'aime pas ça, mais il faut faire avec. L'important, c'est de bien se renseigner, de lire attentivement les contrats, et de ne pas hésiter à négocier. Et surtout, n'oubliez pas que le meilleur moyen d'éviter ces frais, c'est de ne pas avoir de crédit du tout ! Facile à dire, hein ? Allez, courage, et à la prochaine pour de nouvelles aventures financières plus palpitantes les unes que les autres (j'essaierai de faire mieux la prochaine fois, promis !).