Ah, la "jurisprudence condition suspensive d'obtention de prêt"… Juste le nom, et vous vous sentez déjà plus intelligent, non ? On dirait une incantation magique sortie d'un grimoire notarial. En réalité, c'est un concept juridique qui, bien qu'un peu technique, peut vous sauver la mise (et vos économies) si vous prévoyez d'acheter un bien immobilier à crédit.

Commençons par le commencement : La condition suspensive, Kézako ?

Imaginez : vous avez trouvé la maison de vos rêves. Le jardin est parfait pour les barbecues, la cuisine a juste la bonne taille pour vos talents culinaires (même si, soyons honnêtes, vous commandez surtout des pizzas), et le salon est idéal pour vos soirées Netflix. Vous signez donc un compromis de vente, tout excité. Mais attendez ! Il y a un hic. Vous n'avez pas encore le prêt immobilier. C'est là que la condition suspensive entre en scène tel un super-héros.

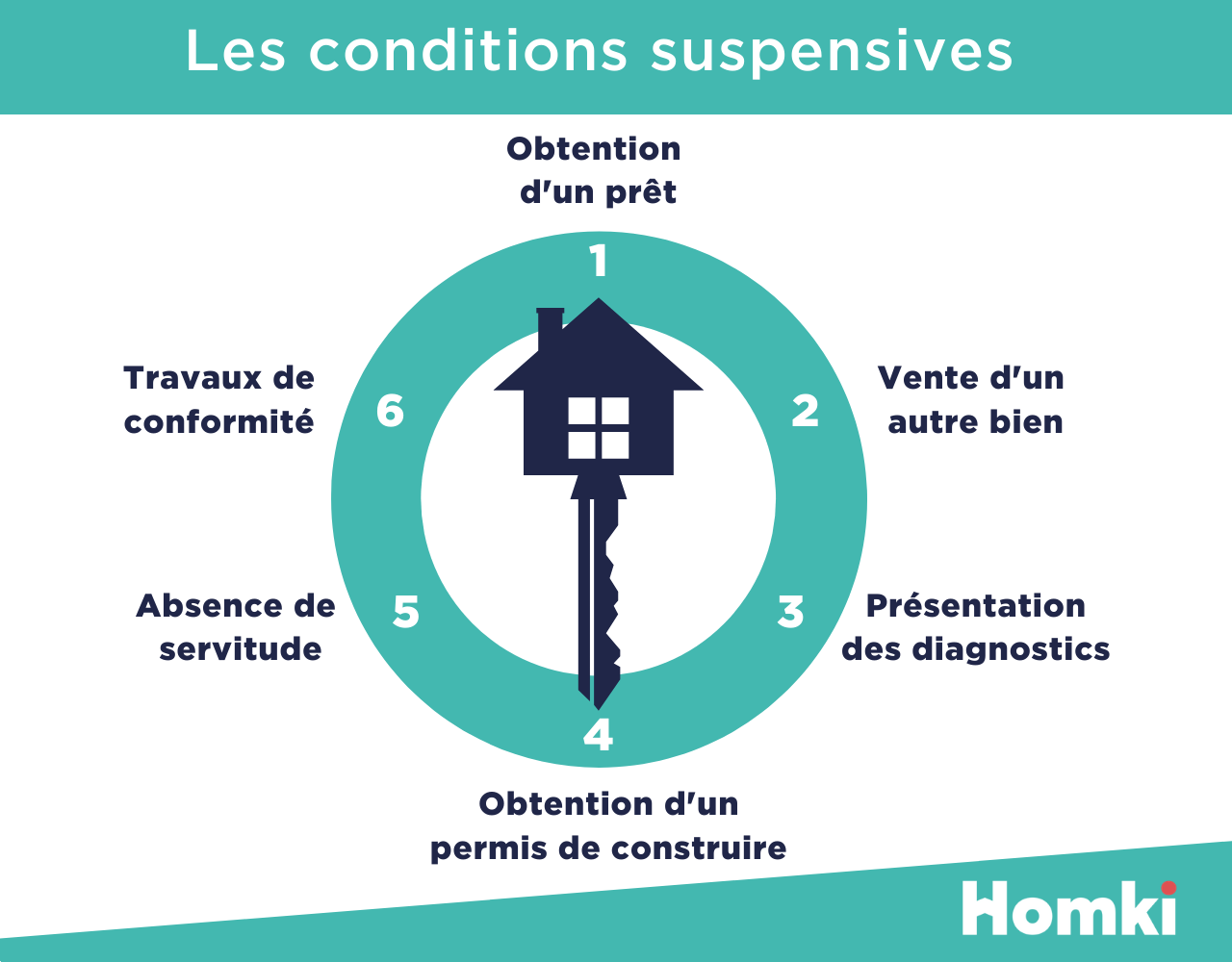

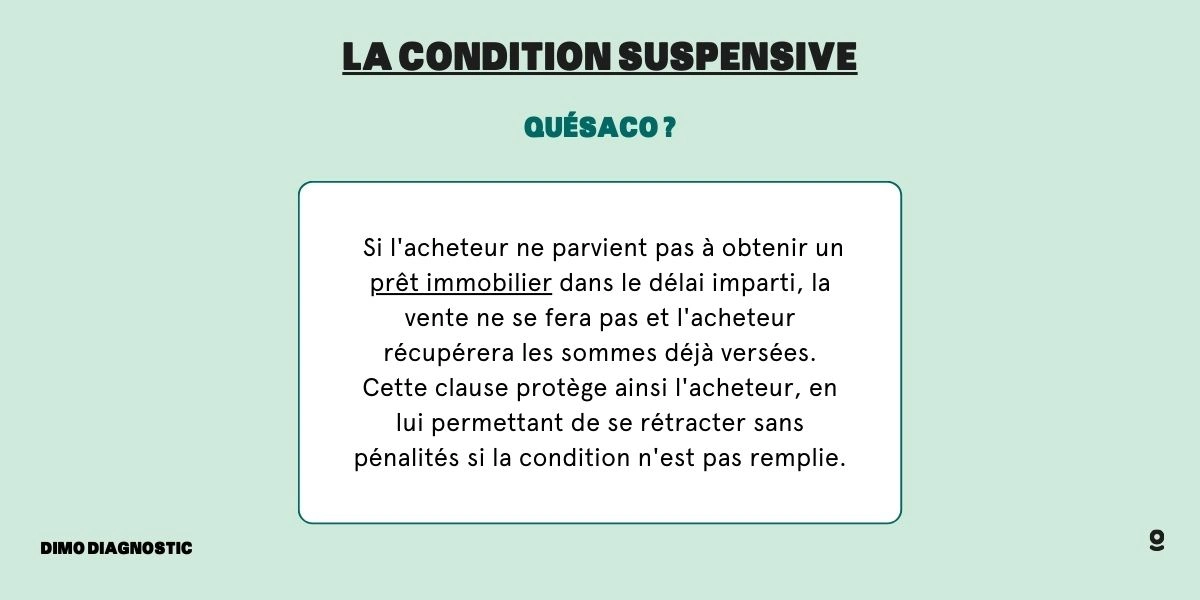

En gros, la condition suspensive, c'est une clause insérée dans le compromis de vente qui stipule que la vente ne sera effective que si un événement précis se réalise. Dans notre cas, cet événement, c'est l'obtention de votre prêt immobilier. Si vous n'obtenez pas votre prêt, la vente est annulée. Ouf, vous êtes sauvé ! Vous récupérez votre dépôt de garantie et vous pouvez continuer à chercher votre bonheur sans vous ruiner. C'est un peu comme avoir un parachute intégré à votre contrat immobilier.

Pourquoi est-ce si important ?

- Sécurité financière : Sans condition suspensive, si vous signez un compromis et que vous n'obtenez pas votre prêt, vous êtes quand même obligé d'acheter ! Et si vous n'avez pas l'argent, vous risquez de perdre votre dépôt de garantie, voire pire. Imaginez la tête de votre banquier si vous lui demandez un prêt pour payer les pénalités…

- Tranquillité d'esprit : Savoir que vous avez une porte de sortie en cas de problème vous permet de dormir sur vos deux oreilles (ou presque). Acheter une maison est déjà assez stressant comme ça, pas besoin d'en rajouter.

- Négociation : La condition suspensive vous donne un peu de marge de manœuvre. Vous pouvez l'utiliser pour négocier avec le vendeur, par exemple, en lui demandant un délai supplémentaire pour obtenir votre prêt.

La Jurisprudence, ou comment les juges interprètent tout ça

Maintenant, parlons de la "jurisprudence". Ce mot effrayant désigne simplement l'ensemble des décisions de justice rendues par les tribunaux sur un sujet donné. En matière de condition suspensive d'obtention de prêt, la jurisprudence est essentielle. Pourquoi ? Parce que la loi ne dit pas tout. Les juges doivent interpréter la loi et l'appliquer aux situations concrètes qui se présentent devant eux.

Et c'est là que ça devient intéressant (enfin, si vous aimez lire des arrêts de la Cour de cassation pendant vos vacances…). La jurisprudence précise les contours de la condition suspensive, définit les obligations de l'acheteur, du vendeur et des banques, et tranche les litiges qui peuvent survenir. C'est un peu comme avoir un guide de survie pour éviter les pièges de l'immobilier.

Les obligations de l'acheteur : Vous ne pouvez pas vous tourner les pouces !

Attention, la condition suspensive ne vous donne pas carte blanche pour glander sur le canapé en attendant que le prêt tombe du ciel. Vous avez des obligations à respecter. Sinon, vous risquez de perdre le bénéfice de la condition suspensive et d'être obligé d'acheter, même sans prêt. Aïe !

- Dépôt des demandes de prêt : Vous devez déposer des demandes de prêt auprès de plusieurs banques (le nombre est souvent précisé dans le compromis de vente). Ne vous contentez pas d'une seule banque, sinon le vendeur pourrait vous accuser de ne pas avoir fait tous les efforts nécessaires. C'est un peu comme chercher un emploi : plus vous postulez, plus vous avez de chances d'être embauché (enfin, en théorie…).

- Bonne foi : Vous devez agir de bonne foi dans vos démarches. Cela signifie que vous devez fournir des informations complètes et exactes aux banques, répondre à leurs demandes de renseignements, et ne pas faire de fausses déclarations. Si vous mentez à votre banquier, ça risque de se retourner contre vous. Croyez-moi, ils ont l'habitude !

- Information du vendeur : Vous devez informer le vendeur de l'avancement de vos démarches. S'il y a un problème, n'attendez pas le dernier moment pour le prévenir. La transparence est essentielle pour éviter les conflits. Imaginez la tête du vendeur si vous lui annoncez la veille de la signature que vous n'avez pas obtenu votre prêt…

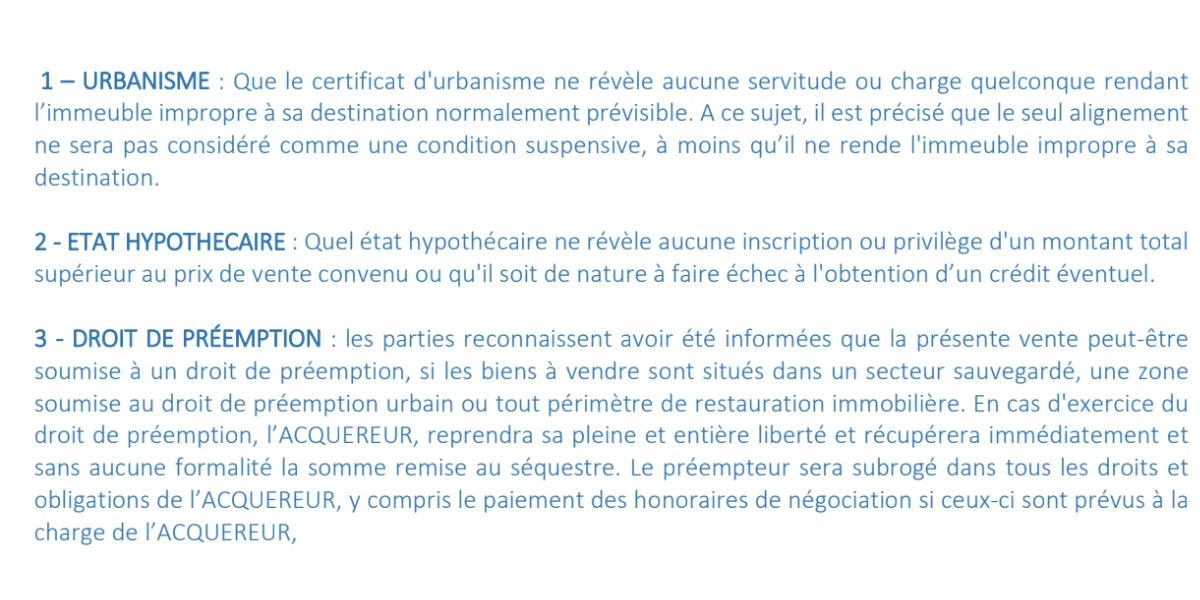

Les raisons légitimes de refus de prêt : Tout n'est pas permis !

Bien sûr, toutes les raisons de refus de prêt ne sont pas valables pour justifier l'annulation de la vente. La jurisprudence est très précise sur ce point. Un refus de prêt doit être motivé et objectif. Cela signifie que la banque doit justifier son refus par des raisons concrètes, liées à votre situation financière ou à la nature du bien. Par exemple :

- Taux d'endettement trop élevé : Si vos revenus ne sont pas suffisants pour rembourser le prêt, la banque peut refuser. C'est logique. Ils ne veulent pas vous ruiner (enfin, pas trop vite…).

- Garanties insuffisantes : Si le bien que vous voulez acheter ne vaut pas assez cher pour garantir le prêt, la banque peut refuser. C'est un peu comme demander un prêt pour acheter une Ferrari avec une garantie de 10 euros. Ça ne marche pas.

- Problèmes de santé : Dans certains cas, des problèmes de santé peuvent entraîner un refus de prêt (notamment si vous ne pouvez pas souscrire une assurance décès-invalidité). C'est triste, mais c'est la réalité.

En revanche, un refus de prêt basé sur des critères subjectifs (par exemple, la banque n'aime pas la couleur de votre chemise) ne serait pas valable. Mais bon, en général, les banques sont un peu plus sérieuses que ça (enfin, on l'espère !).

La durée de la condition suspensive : Tic, tac, tic, tac…

La condition suspensive a une durée limitée. Elle est généralement fixée dans le compromis de vente. Pendant cette période, vous devez faire toutes vos démarches pour obtenir votre prêt. Si vous dépassez ce délai sans avoir obtenu de réponse positive, la vente est annulée (sauf si vous avez obtenu une prolongation). C'est un peu comme une bombe à retardement : si vous ne désamorcez pas la situation à temps, tout explose.

Il est donc essentiel de respecter ce délai et de ne pas attendre la dernière minute pour agir. Plus vous vous y prenez tôt, plus vous avez de chances d'obtenir votre prêt et de réaliser votre rêve immobilier. Et si vous avez besoin d'une prolongation, n'hésitez pas à en demander une au vendeur. Mais attention, il n'est pas obligé de l'accepter. C'est un peu comme demander un délai supplémentaire pour rendre un devoir : le prof peut dire oui, ou il peut dire non. Tout dépend de votre charme (et de vos arguments !).

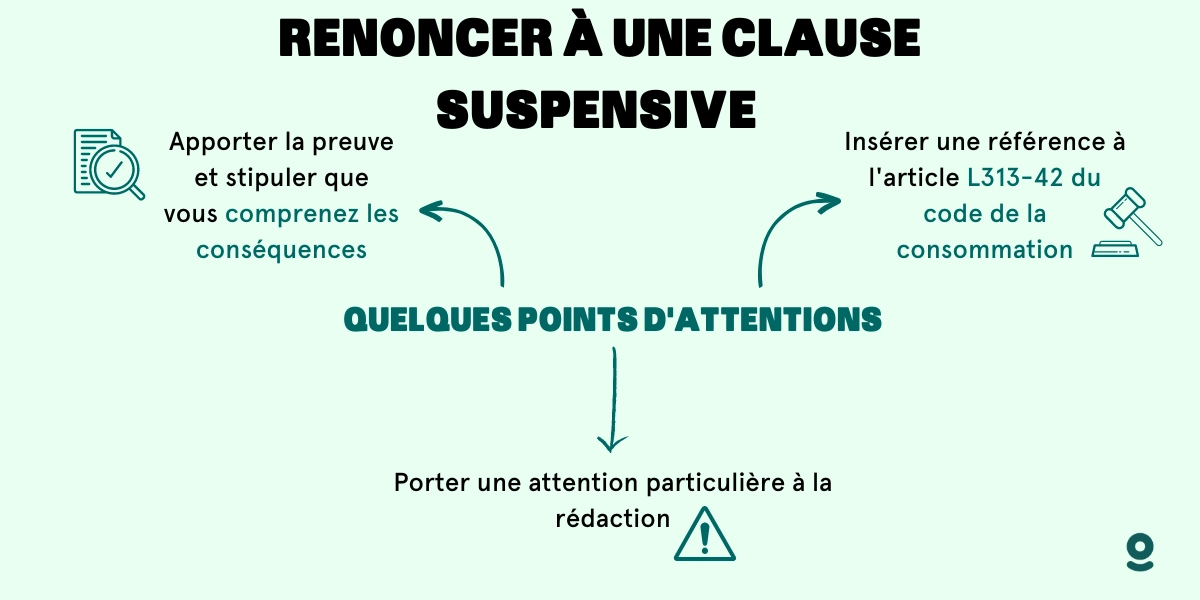

La renonciation à la condition suspensive : Êtes-vous sûr de vouloir faire ça ?

Dans certains cas, vous pouvez renoncer à la condition suspensive. Cela signifie que vous vous engagez à acheter le bien, même si vous n'obtenez pas votre prêt. C'est une décision grave, à ne pas prendre à la légère. Pourquoi quelqu'un renoncerait-il à une telle protection ? Il y a plusieurs raisons possibles :

- Vous avez déjà votre prêt : Si vous avez déjà obtenu un accord de prêt avant de signer le compromis de vente, vous n'avez plus besoin de la condition suspensive. C'est un peu comme avoir un parachute de secours alors que vous êtes déjà arrivé en bas de la montagne.

- Vous avez les fonds propres nécessaires : Si vous avez suffisamment d'argent de côté pour acheter le bien sans prêt, vous pouvez renoncer à la condition suspensive. C'est un peu comme acheter une voiture en liquide : pas besoin de demander un crédit.

- Vous voulez absolument acheter ce bien : Dans certains cas, vous pouvez être prêt à prendre des risques pour acheter le bien de vos rêves. Mais attention, il faut être conscient des conséquences. Si vous n'obtenez pas votre prêt, vous devrez trouver une autre source de financement, ou vous risquez de perdre votre dépôt de garantie. C'est un peu comme jouer au poker : vous pouvez gagner gros, mais vous pouvez aussi tout perdre.

Avant de renoncer à la condition suspensive, il est conseillé de consulter un notaire ou un avocat. Ils pourront vous expliquer les risques et les avantages de cette décision, et vous aider à prendre la meilleure décision pour votre situation. C'est un peu comme demander conseil à un expert avant de prendre une décision importante : ça peut vous éviter de faire une bêtise.

La jurisprudence récente : Ce qu'il faut savoir

La jurisprudence en matière de condition suspensive d'obtention de prêt est en constante évolution. Les tribunaux rendent régulièrement de nouvelles décisions qui précisent ou modifient les règles applicables. Il est donc important de se tenir informé des dernières actualités juridiques. Mais bon, soyons honnêtes, personne n'a envie de passer ses soirées à lire des arrêts de la Cour de cassation. C'est pourquoi il est préférable de faire appel à un professionnel du droit pour vous conseiller.

Voici quelques exemples de questions qui ont été récemment tranchées par les tribunaux :

- Le nombre de demandes de prêt : Combien de demandes de prêt devez-vous déposer pour respecter votre obligation de bonne foi ? La jurisprudence n'est pas toujours claire sur ce point. Tout dépend des circonstances de l'affaire. Mais en général, il est conseillé d'en déposer au moins deux ou trois.

- Les taux d'intérêt : Si vous obtenez un prêt à un taux d'intérêt plus élevé que celui prévu dans le compromis de vente, pouvez-vous invoquer la condition suspensive ? La réponse dépend de la formulation de la clause. Si le compromis précise un taux maximum, vous pouvez invoquer la condition suspensive si le taux dépasse ce seuil.

- Les assurances : Si la banque vous refuse le prêt parce que vous ne pouvez pas souscrire une assurance décès-invalidité, pouvez-vous invoquer la condition suspensive ? La réponse est généralement oui, sauf si vous avez dissimulé des informations importantes à la banque.

En résumé : La condition suspensive, votre amie qui vous veut du bien

La condition suspensive d'obtention de prêt est un outil précieux pour protéger vos intérêts lors d'un achat immobilier. Elle vous permet d'éviter de vous engager dans une transaction que vous ne pouvez pas financer, et de récupérer votre dépôt de garantie en cas de problème. Mais attention, elle ne vous dispense pas de faire preuve de diligence et de bonne foi dans vos démarches. Vous devez respecter vos obligations, informer le vendeur, et ne pas attendre la dernière minute pour agir.

Et si vous avez des doutes, n'hésitez pas à consulter un notaire ou un avocat. Ils pourront vous conseiller et vous aider à éviter les pièges de l'immobilier. Parce que, soyons réalistes, l'immobilier, c'est un peu comme une jungle : il faut être bien équipé pour survivre.

Alors, la prochaine fois que vous entendrez parler de "jurisprudence condition suspensive d'obtention de prêt", vous ne serez plus intimidé. Vous saurez que c'est juste un ensemble de règles qui visent à vous protéger, et que vous pouvez les utiliser à votre avantage. Et si jamais vous vous retrouvez devant un juge à cause de cette histoire, n'oubliez pas de lui sourire et de lui dire que vous avez lu cet article ! Qui sait, ça pourrait peut-être marcher… (Bon, ne comptez pas trop dessus quand même !)

En conclusion : La "jurisprudence condition suspensive d'obtention de prêt", c'est un peu comme un parapluie : on espère ne jamais avoir à l'utiliser, mais on est bien content de l'avoir quand il pleut des cordes… sur notre projet immobilier ! Alors, ouvrez l'œil (et le bon), et que votre recherche de prêt soit fructueuse ! Et si jamais vous n'obtenez pas votre prêt, consolez-vous en vous disant que vous avez au moins appris quelque chose de nouveau aujourd'hui !