Salut l'ami ! On va parler d'un truc qui, au premier abord, fait autant rêver qu'un contrôle fiscal un lundi matin : la Loi Sapin 2 appliquée à l'Assurance Vie. Oui, je sais, dit comme ça, ça ne donne pas envie de sabrer le champagne. Mais accroche-toi, on va décortiquer ça ensemble avec une bonne dose d'humour et, promis, à la fin, tu seras presque un expert (presque... on ne va pas exagérer non plus ! 😉).

C'est quoi cette bête, la Loi Sapin 2 ?

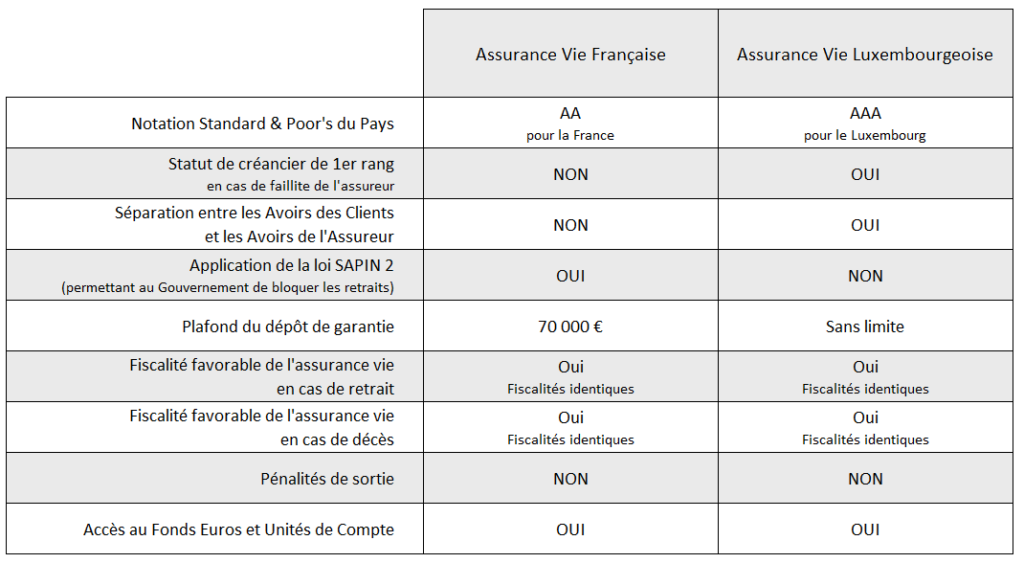

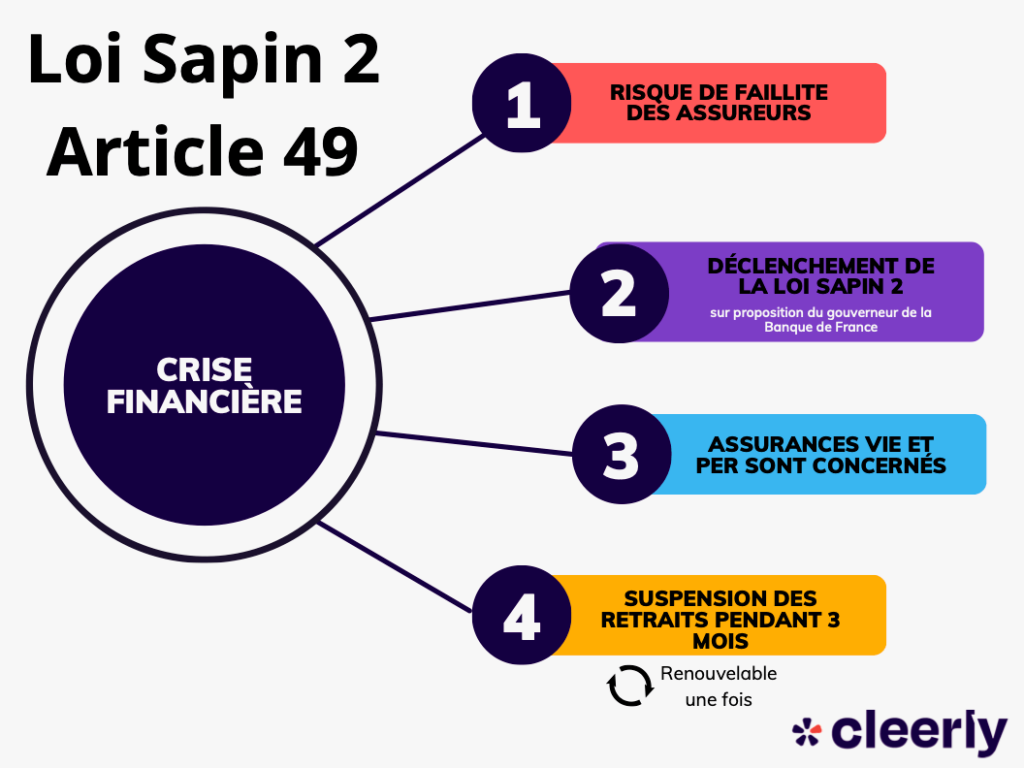

Alors, la Loi Sapin 2, pour faire simple, c'est un peu le gendarme financier de la France. Elle a été votée en 2016 pour, officiellement, "moderniser la vie économique". En gros, elle donne des pouvoirs supplémentaires aux autorités (genre l'ACPR, l'Autorité de Contrôle Prudentiel et de Résolution – essaye de caser ça dans une conversation, succès garanti !) pour protéger le système financier en cas de grosse crise. On parle de crise du genre "la banque fait la valise et se sauve avec ta tirelire" (bon, j'exagère un peu, mais l'idée est là).

Mais où est le rapport avec ton assurance vie, me demandes-tu, les sourcils froncés ? Patience, jeune padawan de la finance, on y arrive !

Sapin 2 et l'Assurance Vie : Le couple improbable

Voilà le truc : la Loi Sapin 2 peut impacter temporairement ton assurance vie dans des situations exceptionnelles. L'ACPR, dans sa grande sagesse (et avec l'autorisation du Ministre de l'Économie, quand même !), peut décider de :

- Bloquer les retraits (partiellement ou totalement). Imagine : tu as besoin de cash pour acheter la dernière voiture de sport (oui, celle qui fait "vroum-vroum") et... impossible de toucher à ton assurance vie. La déception !

- Limiter les versements. Tu voulais profiter d'une super opportunité d'investissement et gonfler ton contrat ? Pas si vite !

- Geler les taux de rendement garantis. Les fameux taux qui te promettent un petit quelque chose même si les marchés sont en mode "panique à bord" pourraient être temporairement suspendus.

En gros, c'est un peu comme si on mettait ton assurance vie en quarantaine pour éviter la propagation d'une "maladie financière" (oui, je sais, je suis un peu dramatique... mais ça rend l'explication plus fun, non ? 😉).

Pourquoi Sapin 2 fait-elle flipper (ou pas) ?

Alors, soyons honnêtes, l'idée de ne pas pouvoir accéder à son épargne, ça a de quoi faire transpirer. Surtout si tu as imaginé utiliser cet argent pour des projets importants (acheter une maison, financer les études des enfants, faire le tour du monde en montgolfière...). C'est un peu comme se rendre compte qu'on a oublié son mot de passe au moment où on en a le plus besoin.

Mais avant de te jeter sur ta calculatrice en mode "fin du monde", respire un coup. Il faut relativiser !

Les (bonnes) raisons de ne pas paniquer (tout de suite)

- C'est exceptionnel : La Loi Sapin 2 n'est pas là pour embêter les épargnants au quotidien. Elle est censée être utilisée en cas de crise majeure et systémique. On parle de situation où le système financier tout entier est en danger. Ce n'est pas tous les jours, Dieu merci !

- C'est temporaire : Les mesures prises dans le cadre de Sapin 2 sont censées être provisoires. On ne parle pas de bloquer ton argent ad vitam aeternam. Généralement, c'est pour une durée limitée et bien définie.

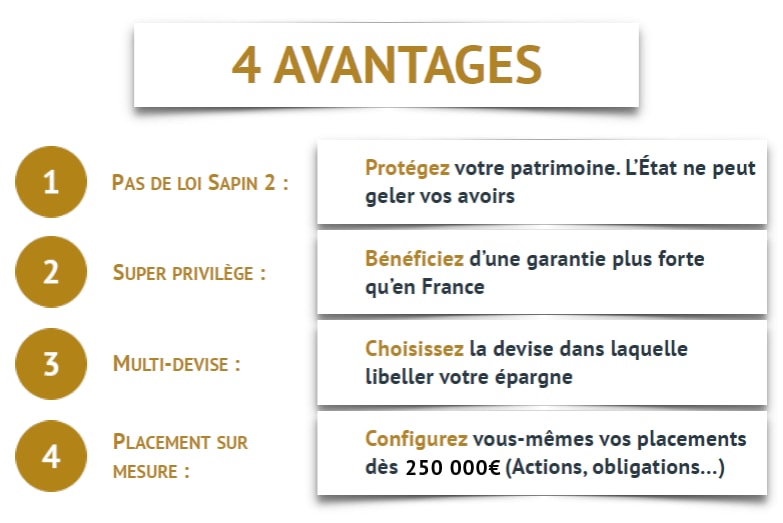

- C'est encadré : Les pouvoirs de l'ACPR ne sont pas illimités. Ils sont soumis à l'approbation du Ministre de l'Économie et doivent être justifiés par une situation de crise avérée. On ne se réveille pas un matin avec un décret bloquant toutes les assurances vie, juste pour le fun !

En résumé, c'est un peu comme l'extincteur dans ta cuisine : tu préfères qu'il soit là en cas d'incendie, même si tu n'as jamais eu à l'utiliser. La Loi Sapin 2, c'est un peu l'extincteur du système financier.

Comment se préparer (sereinement) à Sapin 2 ?

Bon, maintenant qu'on a fait le tour de la question, tu te demandes peut-être ce que tu peux faire concrètement pour dormir sur tes deux oreilles. Voici quelques pistes :

Diversifier, c'est le maître mot

La règle d'or en matière d'épargne (et dans la vie en général, d'ailleurs) : ne pas mettre tous ses œufs dans le même panier. Ça vaut aussi pour l'assurance vie !

- Répartis tes investissements : N'investis pas tout ton argent sur un seul support (fonds en euros, unités de compte...). Varie les plaisirs !

- Diversifie tes contrats : Si tu as beaucoup d'argent à placer, envisage d'ouvrir plusieurs contrats d'assurance vie auprès de différents assureurs. Ça réduit le risque d'être bloqué sur l'ensemble de ton épargne.

- Pense à d'autres placements : L'assurance vie, c'est bien, mais ce n'est pas la seule option ! Explore d'autres pistes (immobilier, bourse, etc.) pour diversifier ton patrimoine.

Garde une épargne de précaution

C'est le B.A.-BA de la gestion financière : avoir une petite somme d'argent de côté pour faire face aux imprévus. C'est un peu comme avoir une roue de secours dans ta voiture : tu espères ne jamais avoir à l'utiliser, mais tu es bien content de l'avoir quand tu crèves en pleine cambrousse.

Cette épargne de précaution te permettra de faire face à une situation d'urgence sans avoir à piocher dans ton assurance vie (et donc, sans te soucier des éventuelles mesures prises dans le cadre de la Loi Sapin 2).

Informe-toi (et reste zen !)

La meilleure façon de ne pas paniquer, c'est de comprendre de quoi on parle. Lis la presse spécialisée, suis l'actualité économique, et n'hésite pas à poser des questions à ton conseiller financier. Plus tu seras informé, moins tu auras de raisons de stresser.

Et surtout, n'oublie pas de relativiser ! La Loi Sapin 2 est un outil de protection du système financier, pas une menace pour ton épargne. Alors, respire un grand coup et profite de la vie ! (Enfin, après avoir vérifié que tu as bien une épargne de précaution, quand même ! 😉).

Le fonds euros, victime collatérale ?

Ah, le fonds euros ! Le placement préféré des Français, réputé pour sa sécurité et sa garantie en capital. Mais voilà, même lui n'est pas totalement à l'abri des effets de la Loi Sapin 2.

Pourquoi le fonds euros est concerné

Même si le capital est garanti, la Loi Sapin 2 peut impacter la liquidité du fonds euros. En d'autres termes, elle peut rendre plus difficile ou impossible de retirer ton argent en cas de crise. C'est un peu comme avoir un coffre-fort rempli de lingots d'or, mais ne pas avoir la clé pour l'ouvrir.

L'ACPR peut, par exemple, décider de bloquer temporairement les retraits du fonds euros si elle estime que la situation financière de l'assureur est fragile. Cela peut arriver si l'assureur a investi massivement dans des actifs risqués (comme des actions) et que les marchés boursiers s'effondrent.

Faut-il pour autant fuir le fonds euros ?

Pas forcément. Le fonds euros reste un placement intéressant pour une partie de ton épargne, surtout si tu recherches la sécurité et la garantie en capital. Mais il est important d'être conscient des risques potentiels et de ne pas y mettre toutes tes économies.

Voici quelques conseils pour gérer au mieux ton fonds euros :

- Ne mets pas tout ton argent dans le fonds euros : Diversifie tes placements en investissant également dans des unités de compte (actions, obligations, immobilier...).

- Choisis un assureur solide : Renseigne-toi sur la santé financière de l'assureur avant d'ouvrir un contrat d'assurance vie. Privilégie les assureurs de grande taille et bien notés par les agences de notation.

- Surveille l'actualité économique : Sois attentif aux signaux d'alerte (crise financière, instabilité politique...) qui pourraient impacter ton assurance vie.

Les Unités de Compte (UC) : Le plan B ?

Les Unités de Compte, c'est un peu l'antithèse du fonds euros. Plus risquées, mais potentiellement plus rémunératrices, elles offrent un large éventail d'investissements (actions, obligations, immobilier, etc.). Mais sont-elles pour autant une solution miracle face à la Loi Sapin 2 ?

Sapin 2 et les UC : Un impact indirect

La Loi Sapin 2 n'impacte pas directement les Unités de Compte. En théorie, tu peux continuer à acheter et vendre des UC même en cas de crise financière. Cependant, il faut garder à l'esprit que :

- La valeur des UC peut fluctuer : Contrairement au fonds euros, le capital n'est pas garanti. Tu peux perdre de l'argent si les marchés financiers baissent.

- L'assureur peut suspendre la commercialisation de certaines UC : En cas de crise, l'assureur peut décider de fermer temporairement l'accès à certaines UC particulièrement risquées.

- La liquidité des UC peut être réduite : Si les marchés financiers sont bloqués, il peut être difficile de vendre rapidement tes UC.

UC : À consommer avec modération (et information)

Les Unités de Compte peuvent être un bon moyen de dynamiser ton assurance vie et de rechercher un rendement plus élevé que celui du fonds euros. Mais il est important de bien comprendre les risques avant d'investir.

Voici quelques conseils pour investir sereinement dans les UC :

- Définis ton profil de risque : Es-tu prêt à prendre des risques pour espérer gagner plus d'argent ? Ou préfères-tu la sécurité avant tout ?

- Diversifie tes UC : Ne mets pas tout ton argent sur une seule UC. Répartis tes investissements sur différents types d'actifs (actions, obligations, immobilier...).

- Informe-toi : Lis les documents d'information des UC avant d'investir. Comprends les risques et les frais associés.

- Fais-toi conseiller : N'hésite pas à demander conseil à un professionnel de la gestion de patrimoine.

Loi Sapin 2 et succession : On fait le point

L'assurance vie est souvent utilisée comme un outil de transmission de patrimoine. Mais la Loi Sapin 2 peut-elle impacter la transmission de ton assurance vie à tes bénéficiaires ?

Transmission et Sapin 2 : Pas d'impact direct

En principe, la Loi Sapin 2 n'a pas d'impact direct sur la transmission de ton assurance vie à tes bénéficiaires. Les règles fiscales et civiles applicables à la succession restent les mêmes.

Cependant, il faut garder à l'esprit que :

- Les mesures prises dans le cadre de Sapin 2 peuvent retarder le versement des capitaux : Si l'assureur est en difficulté, l'ACPR peut bloquer temporairement les retraits, ce qui peut retarder le versement des capitaux à tes bénéficiaires.

- Les droits de succession peuvent être impactés : Si la valeur de ton assurance vie diminue en raison d'une crise financière, les droits de succession à payer par tes bénéficiaires peuvent être moins élevés.

Anticiper pour faciliter la transmission

Pour faciliter la transmission de ton assurance vie à tes bénéficiaires, voici quelques conseils :

- Rédige une clause bénéficiaire claire et précise : Indique clairement les noms et prénoms de tes bénéficiaires, ainsi que leur part respective.

- Informe tes bénéficiaires : Parle-leur de ton assurance vie et explique-leur comment faire pour la récupérer en cas de décès.

- Conserve les documents importants : Garde précieusement ton contrat d'assurance vie et la clause bénéficiaire.

En résumé : La Loi Sapin 2, amie ou ennemie ?

Alors, après tout ça, on en pense quoi de cette fameuse Loi Sapin 2 ? Amie ou ennemie de l'épargnant ? Difficile de trancher définitivement. Disons que c'est un peu comme un médicament : il peut avoir des effets secondaires désagréables, mais il est là pour soigner un problème plus grave.

La Loi Sapin 2 est un outil de protection du système financier, qui peut potentiellement impacter ton assurance vie en cas de crise majeure. Mais il est important de garder à l'esprit que :

- Les mesures prises sont exceptionnelles et temporaires : Elles ne sont pas là pour embêter les épargnants au quotidien.

- Tu peux te préparer en diversifiant tes placements et en gardant une épargne de précaution : Ne mets pas tous tes œufs dans le même panier !

- L'assurance vie reste un placement intéressant : Même avec la Loi Sapin 2, elle conserve ses avantages (fiscalité avantageuse, transmission facilitée...).

Conclusion (avec un clin d'œil)

Voilà, on a fait le tour de la Loi Sapin 2 et de ses implications pour ton assurance vie. Alors, tu te sens plus serein ? J'espère que oui ! Mais si tu as encore des questions, n'hésite pas à en parler à ton conseiller financier (ou à relire cet article... en buvant un bon verre de vin, ça passe toujours mieux ! 😉). Et souviens-toi, la finance, c'est comme la météo : on ne peut pas toujours la prévoir, mais on peut s'y préparer. Alors, prépare-toi bien... et que la force de l'épargne soit avec toi !