Alors, on se marie! Félicitations! Entre la dégustation des petits fours et le choix de la robe (ou du costume, hein!), il y a un petit détail, un truc administratif qui sonne un peu moins romantique: le contrat de mariage. Oui, je sais, ça fait un peu "divorce avant l'heure," mais croyez-moi, c'est comme souscrire une assurance habitation: on espère ne jamais en avoir besoin, mais on est bien content de l'avoir le jour où la canalisation pète.

Imaginez, c’est un peu comme si vous deviez partager votre dernier pot de Nutella. Est-ce qu’on le mange à parts égales ? Est-ce que celui qui a acheté le pain a plus de droits ? Est-ce que celui qui a inventé la technique du "doigt dans le pot" a le droit à une portion supplémentaire ? Le contrat de mariage, c'est la règle du jeu pour le Nutella, mais appliqué à beaucoup, beaucoup plus de choses (heureusement, on parle rarement de Nutella dedans!).

Les différents régimes matrimoniaux: un buffet à volonté?

On va pas se mentir, le jargon juridique, ça pique un peu. Mais pas de panique! Il existe plusieurs "régimes matrimoniaux," c'est-à-dire différentes façons d'organiser vos biens et vos dettes pendant le mariage. C'est un peu comme choisir votre forfait de téléphone. Vous avez l'option de base, le forfait illimité, celui avec data à l'étranger… et il y a même des options cachées! Alors, lequel choisir? Accrochez-vous!

La communauté réduite aux acquêts: le classique indémodable

C'est le régime par défaut, celui qui s'applique si vous ne faites rien de spécial. C'est un peu comme le jean bleu, il va à tout le monde (enfin, presque!). En gros, tout ce que vous gagnez ou achetez pendant le mariage est commun, 50/50. Ce que vous aviez avant le mariage, ou ce que vous recevez en héritage ou en donation pendant le mariage, reste votre propriété personnelle. Facile, non?

Imaginez: Madame hérite d’une maison de sa grand-mère. Cette maison reste à elle, même après 20 ans de mariage. Monsieur, lui, gagne au loto pendant le mariage. Bingo! L'argent du loto devient un bien commun, partagé entre les deux. C'est le principe.

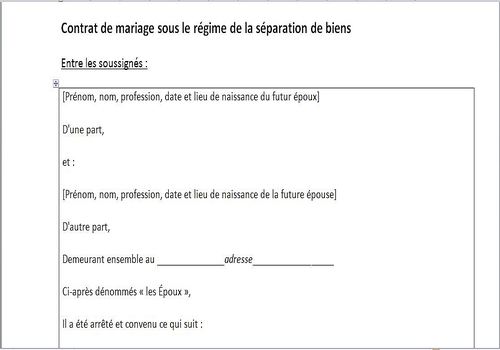

La séparation de biens: chacun chez soi (financièrement parlant)

Là, on entre dans une autre dimension. C'est un peu comme si chacun avait son propre compte en banque et payait sa part du loyer. Tout ce que vous possédez avant, pendant et après le mariage reste votre propriété personnelle. Pas de partage, pas de "c'est à moi, c'est à toi," chacun gère son business comme il l'entend.

C’est un choix souvent privilégié par les entrepreneurs, les professions libérales, ou les couples qui souhaitent conserver une grande indépendance financière. Madame a sa start-up, Monsieur est chirurgien? Pas de risque de voir les dettes de l'un impacter le patrimoine de l'autre. C'est une option pour éviter les mauvaises surprises.

La communauté universelle: on met tout en commun!

Accrochez-vous, c'est le régime "all-in"! Absolument tous vos biens, avant, pendant et après le mariage, sont mis en commun. C'est un peu comme si vous fusionniez vos comptes bancaires en un seul et que vous disiez: "Ce qui est à moi est à toi, et vice versa!" C'est le régime le plus radical, mais il peut être intéressant si vous avez une confiance absolue l'un envers l'autre et que vous souhaitez vous protéger mutuellement en cas de décès.

Imaginez: Monsieur avait une collection de timbres rares avant le mariage. Avec la communauté universelle, cette collection devient un bien commun. Attention, c'est un engagement fort! Ce régime peut être particulièrement adapté aux couples mariés sur le tard, qui souhaitent se protéger mutuellement et faciliter la transmission de leur patrimoine.

La participation aux acquêts: le caméléon

Celui-là, il est un peu plus subtil. Pendant le mariage, on fonctionne comme si on était en séparation de biens. Mais à la fin du mariage (divorce ou décès), on calcule l'enrichissement de chacun. Celui qui s'est le plus enrichi doit partager une partie de cet enrichissement avec l'autre. C'est un peu comme si vous jouiez à un jeu de société, où chacun gère ses propres cartes pendant la partie, mais où on fait les comptes à la fin pour voir qui a le plus de points.

C’est un régime qui peut être intéressant si l’un des conjoints se consacre davantage à la vie familiale et à l'éducation des enfants, tandis que l'autre développe sa carrière. Il permet de compenser l'inégalité des revenus et de garantir une certaine équité en cas de séparation.

Pourquoi faire un contrat de mariage? Les bonnes raisons (et les mauvaises!)

Alors, pourquoi s'embêter avec tout ça? Est-ce que c'est vraiment nécessaire? La réponse est… ça dépend! Comme je disais au début, c'est comme l'assurance: on espère ne jamais en avoir besoin, mais on est bien content de l'avoir quand ça se complique.

Voici quelques bonnes raisons de faire un contrat de mariage:

- Protéger son entreprise: Si vous êtes entrepreneur, un contrat de mariage peut vous permettre de protéger votre entreprise des dettes de votre conjoint (et vice versa).

- Protéger un héritage: Si vous héritez d'un bien important, un contrat de mariage peut vous permettre de le conserver en propre et d'éviter qu'il ne soit partagé en cas de divorce.

- Organiser la succession: Un contrat de mariage peut vous permettre de prévoir des dispositions spécifiques pour la succession de vos biens, notamment si vous avez des enfants d'une précédente union.

- Simplifier la gestion des biens: Un contrat de mariage peut vous permettre de simplifier la gestion de vos biens, notamment si vous avez des revenus importants ou si vous investissez ensemble.

Et voici quelques mauvaises raisons de faire un contrat de mariage:

- Par méfiance: Si vous faites un contrat de mariage parce que vous ne faites pas confiance à votre conjoint, il y a peut-être d'autres problèmes à régler avant de vous marier!

- Pour "piéger" l'autre: Un contrat de mariage doit être équilibré et respecter les intérêts de chacun. S'il est manifestement injuste, il peut être contesté devant les tribunaux.

- Parce que "tout le monde le fait": Un contrat de mariage doit être adapté à votre situation personnelle. Ne vous laissez pas influencer par les modes ou les conseils de votre entourage.

Comment faire un contrat de mariage? Le mode d'emploi

Ok, vous êtes convaincu(e), vous voulez faire un contrat de mariage. Comment ça se passe concrètement?

- Prenez rendez-vous chez un notaire. C'est lui le pro du contrat de mariage. Il vous expliquera les différents régimes matrimoniaux et vous aidera à choisir celui qui est le plus adapté à votre situation.

- Préparez les documents nécessaires. Le notaire vous demandera de lui fournir des informations sur vos biens, vos revenus, vos dettes, etc. N'hésitez pas à lui poser toutes vos questions, même celles qui vous semblent bêtes.

- Lisez attentivement le projet de contrat. Avant de signer, prenez le temps de lire attentivement le projet de contrat que vous soumettra le notaire. Assurez-vous de bien comprendre toutes les clauses.

- Signez le contrat. Une fois que vous êtes satisfait(e), vous pouvez signer le contrat devant le notaire. Votre contrat de mariage est alors officiel!

Important: Le contrat de mariage doit être signé avant le mariage. Si vous vous mariez sans contrat, vous serez automatiquement soumis au régime de la communauté réduite aux acquêts. Et n’oubliez pas: ça coûte de l'argent! Le prix d'un contrat de mariage varie en fonction de la complexité de votre situation et des honoraires du notaire. N'hésitez pas à demander un devis avant de vous engager.

Conclusion: Le contrat de mariage, un outil pour un mariage serein (et sans prise de tête)

Le contrat de mariage, c'est un peu comme un mode d'emploi pour la vie à deux. Ça ne garantit pas le bonheur éternel (désolé(e) de casser le mythe!), mais ça peut vous aider à éviter les disputes financières et à construire un avenir plus serein. Alors, n'hésitez pas à vous renseigner et à prendre les bonnes décisions pour votre couple. Et surtout, n'oubliez pas de vous aimer, de rire et de partager votre pot de Nutella (avec ou sans contrat!).

Et puis, franchement, avouez que discuter de son contrat de mariage autour d'une bouteille de vin (avec modération, bien sûr!), c'est quand même plus original que de regarder un énième épisode de "Mariés au premier regard!" Alors, lancez-vous, osez la transparence financière, et vive les mariés… et leurs contrats bien ficelés!

.webp)