Alors, on se pose la question, hein ? Pourquoi ces notaires, toujours impeccables dans leurs costumes, nous demandent-ils nos contrats d'assurance-vie ? Est-ce qu'ils sont juste curieux de savoir si on a bien géré notre argent ? (Spoiler alert: non, ils ne veulent pas juger votre talent d'épargnant !)

En fait, c'est bien plus sérieux et... rassurant qu'une simple envie de potiner sur nos finances. Accrochez-vous, on va décortiquer tout ça ensemble, sans jargon juridique barbant, promis !

L'assurance-vie, un OVNI successoral ?

L'assurance-vie, c'est un peu l'OVNI du droit successoral. Contrairement à un compte bancaire classique ou un bien immobilier, l'assurance-vie a un régime spécifique en cas de décès. En gros, l'argent ne passe pas forcément par la succession.

Imaginez la scène: votre tante Gertrude, passionnée de tricot et abonnée aux mots croisés, décède. Elle a un compte bancaire bien garni et... une assurance-vie. L'argent du compte bancaire sera divisé entre ses héritiers selon les règles classiques de la succession. Mais l'argent de l'assurance-vie ? C'est là que ça devient intéressant.

L'assurance-vie est versée aux bénéficiaires désignés dans le contrat. Et c'est là que le notaire intervient. Il doit vérifier qui sont ces bénéficiaires, et si le contrat a été rédigé correctement. C'est un peu comme un détective, mais au lieu de chercher des indices, il cherche des bénéficiaires ! (Et croyez-moi, parfois, c'est tout aussi palpitant!).

Pourquoi le notaire a besoin de ces informations ?

Plusieurs raisons expliquent cette demande, et elles sont toutes cruciales pour le bon déroulement de la succession :

1. Déterminer la masse successorale :

Même si l'assurance-vie n'entre pas directement dans la succession, elle peut avoir un impact sur le calcul des droits de succession. Le notaire doit donc connaître l'existence de ces contrats pour déterminer la valeur totale du patrimoine du défunt. C'est un peu comme faire l'inventaire avant de commencer un grand jeu de société : on a besoin de savoir quelles sont les pièces disponibles !

2. Vérifier la validité de la clause bénéficiaire :

La clause bénéficiaire, c'est la partie du contrat qui désigne qui va recevoir l'argent en cas de décès. Et croyez-moi, c'est une partie essentielle ! Si la clause est mal rédigée, ambigüe ou incomplète, ça peut être la source de conflits familiaux mémorables (et on veut éviter ça, n'est-ce pas ?). Le notaire est là pour s'assurer que tout est clair et précis. Imaginez que la clause dise simplement "à mes enfants". Quels enfants ? Les biologiques, les adoptés, les beaux-enfants qui trichent au Monopoly ? Le notaire veut éviter ce genre de casse-têtes !

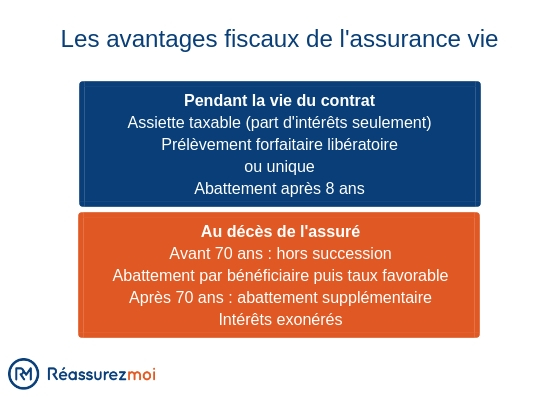

3. Déterminer l'imposition :

L'assurance-vie, c'est un peu comme un caméléon fiscal. Son imposition dépend de plusieurs facteurs : l'âge du contrat, les dates des versements, le montant des primes versées, et bien sûr, le lien de parenté entre le défunt et le bénéficiaire. Le notaire doit donc analyser tout ça pour déterminer si des droits de succession sont dus, et si oui, quel est leur montant. Personne n'aime payer des impôts, mais au moins, avec le notaire, on est sûr de ne pas en payer plus que nécessaire !

4. Éviter les conflits entre héritiers :

Hélas, les successions sont parfois le théâtre de disputes familiales. Le notaire, en vérifiant les contrats d'assurance-vie, peut prévenir certains conflits en s'assurant que tout est fait dans les règles de l'art. Il est un peu comme un arbitre de foot, mais avec un code civil à la place d'un sifflet !

5. La fameuse "réintégration fiscale" :

C'est là que ça devient un peu technique, mais restez avec moi ! Dans certains cas, les primes versées sur un contrat d'assurance-vie peuvent être considérées comme faisant partie de la succession si elles sont jugées "manifestement exagérées" par rapport aux revenus et au patrimoine du défunt. C'est ce qu'on appelle la "réintégration fiscale". Le notaire doit donc évaluer si c'est le cas, pour éviter que les héritiers ne soient lésés. Imaginez que votre grand-père, passionné de cigares et de voitures de collection, ait vidé son compte en banque pour alimenter son assurance-vie juste avant de décéder. Le notaire devra vérifier si ces versements étaient disproportionnés par rapport à ses revenus habituels. C'est un peu comme enquêter sur une potentielle fraude fiscale, mais en douceur !

En résumé, pourquoi les notaires sont-ils si intéressés par vos assurances-vie ?

Parce qu'ils veulent vous protéger, protéger vos héritiers, et s'assurer que la succession se déroule le plus sereinement possible. Ils ne sont pas là pour fouiller dans vos affaires par curiosité malsaine, mais pour s'assurer que tout est fait dans les règles de l'art et que personne n'est lésé. C'est un peu comme avoir un super-héros à vos côtés, mais avec une plume à la place d'une cape !

N'hésitez donc pas à leur fournir tous les documents nécessaires. Plus vous leur donnerez d'informations, plus ils seront en mesure de vous aider. Et puis, soyons honnêtes, c'est toujours rassurant de savoir qu'on a quelqu'un de compétent qui veille sur nos intérêts, surtout dans des moments difficiles.

Alors, la prochaine fois que votre notaire vous demandera vos contrats d'assurance-vie, ne paniquez pas ! Dites-vous qu'il est là pour vous aider, et que c'est une étape importante pour le bon déroulement de la succession. Et puis, qui sait, peut-être qu'en discutant avec lui, vous découvrirez des astuces pour optimiser votre propre assurance-vie ! (C'est toujours bon à prendre, non ?)

Voilà, vous savez tout (ou presque !) sur le rôle du notaire et les assurances-vie. J'espère que cet article vous a éclairé et rassuré. Et surtout, n'oubliez pas : la vie est trop courte pour se prendre la tête avec des histoires de succession. Alors, profitez de chaque instant, et laissez les notaires s'occuper du reste ! 😉

![[Eclair de Notaire#1] Assurance vie : quid de la clause bénéficiaire](https://i.ytimg.com/vi/a6SQVWBdc5I/maxresdefault.jpg)