Ah, l'assurance vie... le placement préféré des Français! C'est un peu comme avoir un hamster bien dodu qui accumule des graines pour vous, sauf que les graines, c'est de l'argent et le hamster, c'est votre contrat d'assurance. Et puis, il y a toute une ménagerie de termes techniques autour, dont le fameux Prélèvement Forfaitaire Libératoire (PFL). Ne paniquez pas, on va décortiquer ça ensemble, à la cool.

Imaginez, vous avez bossé dur, vous avez fait quelques économies, et vous décidez de mettre cet argent au chaud dans une assurance vie. Super idée! Vous vous dites, "Enfin, je vais pouvoir financer mon tour du monde en montgolfière!" (ou, plus prosaïquement, les études des enfants, ou la retraite...). Mais voilà, quand vous décidez de faire un retrait – parce que, soyons honnêtes, la montgolfière, ça ne se finance pas tout seul – l'État, lui aussi, tend la main. C'est là qu'intervient le PFL.

Le PFL, c'est quoi, exactement?

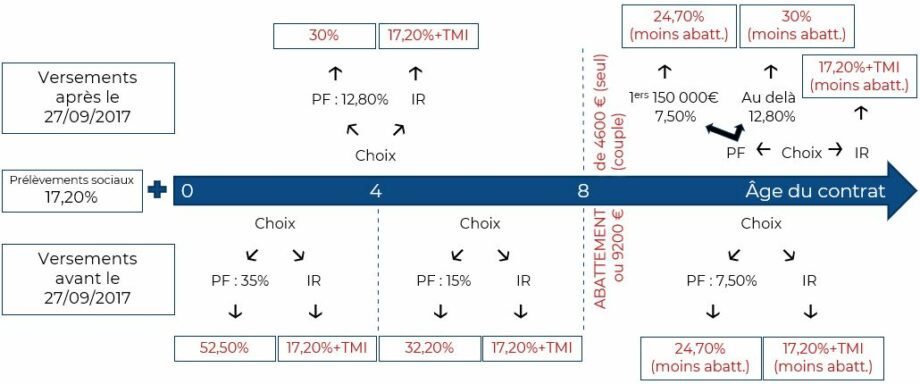

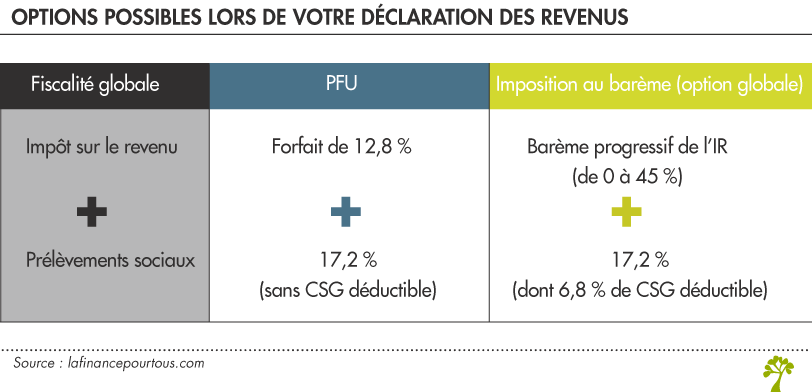

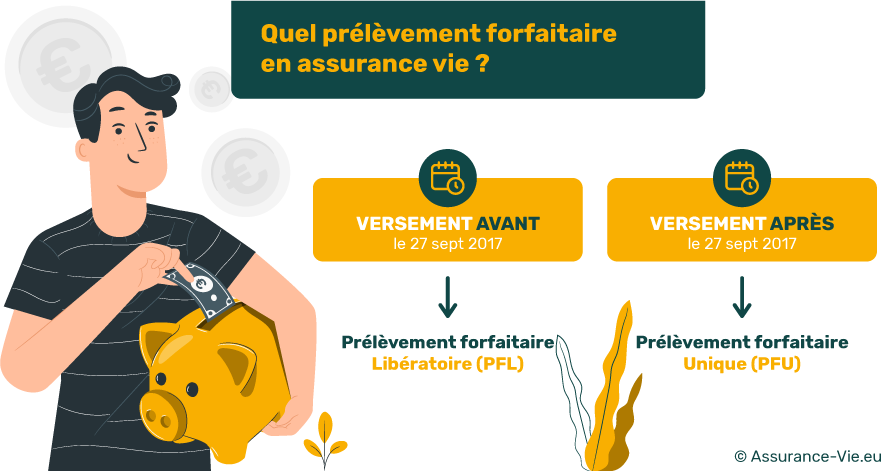

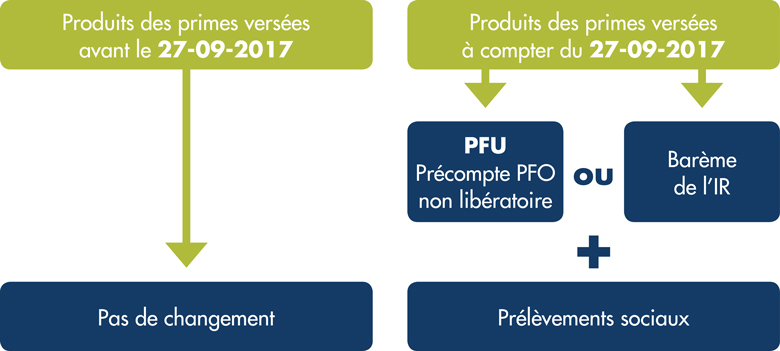

En gros, le PFL, c'est un impôt forfaitaire (donc un taux fixe) que vous payez sur les gains (les intérêts, quoi) de votre assurance vie quand vous faites un retrait. C'est une option d'imposition, une des manières dont l'État va prélever sa part sur les fruits de votre épargne. Il existe une autre option : l'imposition au barème progressif de l'impôt sur le revenu, où vos gains sont ajoutés à vos autres revenus. On verra ça plus tard.

Pour comprendre le PFL, il faut d'abord savoir que votre assurance vie, elle grandit avec le temps. Vous y mettez de l'argent au début, puis les intérêts s'accumulent. Quand vous retirez de l'argent, vous ne retirez pas seulement ce que vous avez investi au départ, vous retirez aussi une partie de ces intérêts. C'est sur cette partie "intérêts" que l'État prélève l'impôt.

Le PFL, c'est donc un moyen simple et rapide pour l'État de récupérer sa part du gâteau. C'est un peu comme quand vous organisez une soirée pizza : vous savez que tout le monde va en manger, alors vous mettez directement le prix de chaque part de côté. Pas de surprises, pas de calculs compliqués.

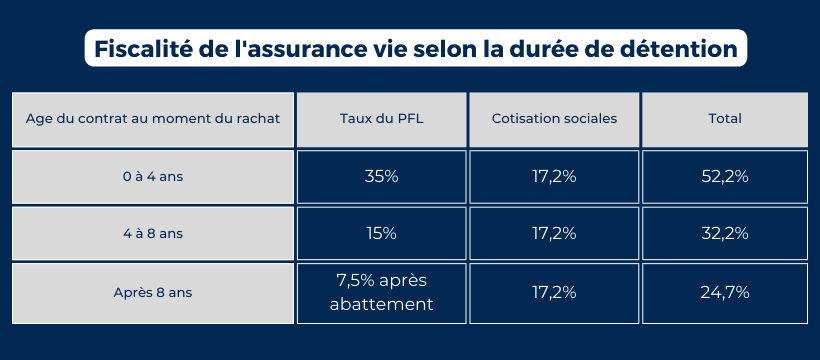

Les taux du PFL

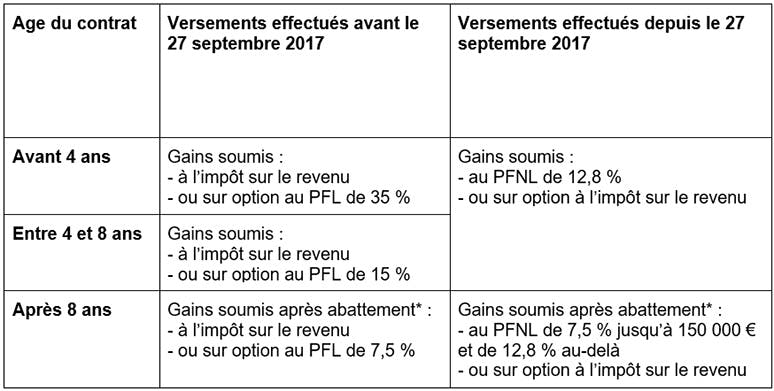

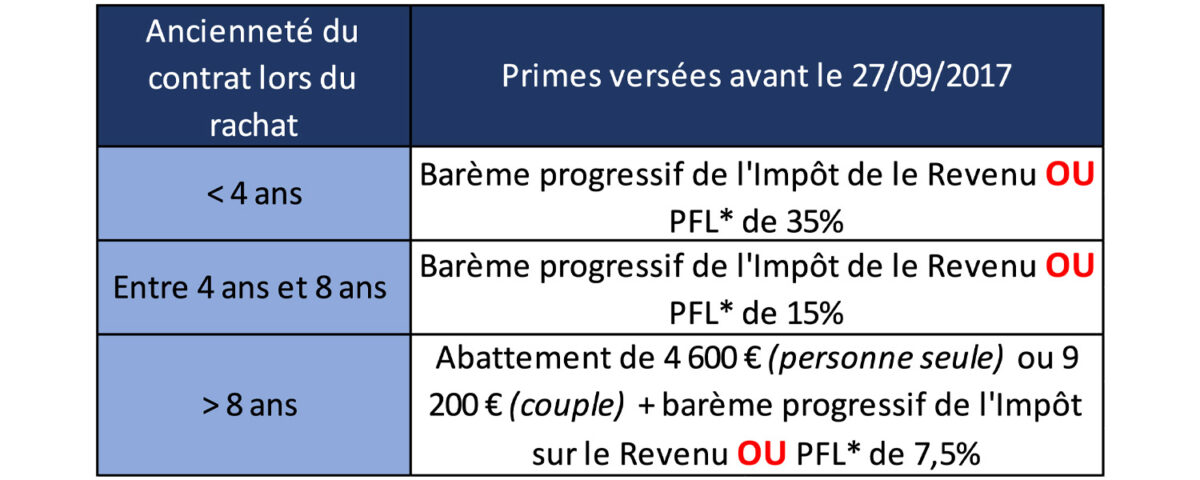

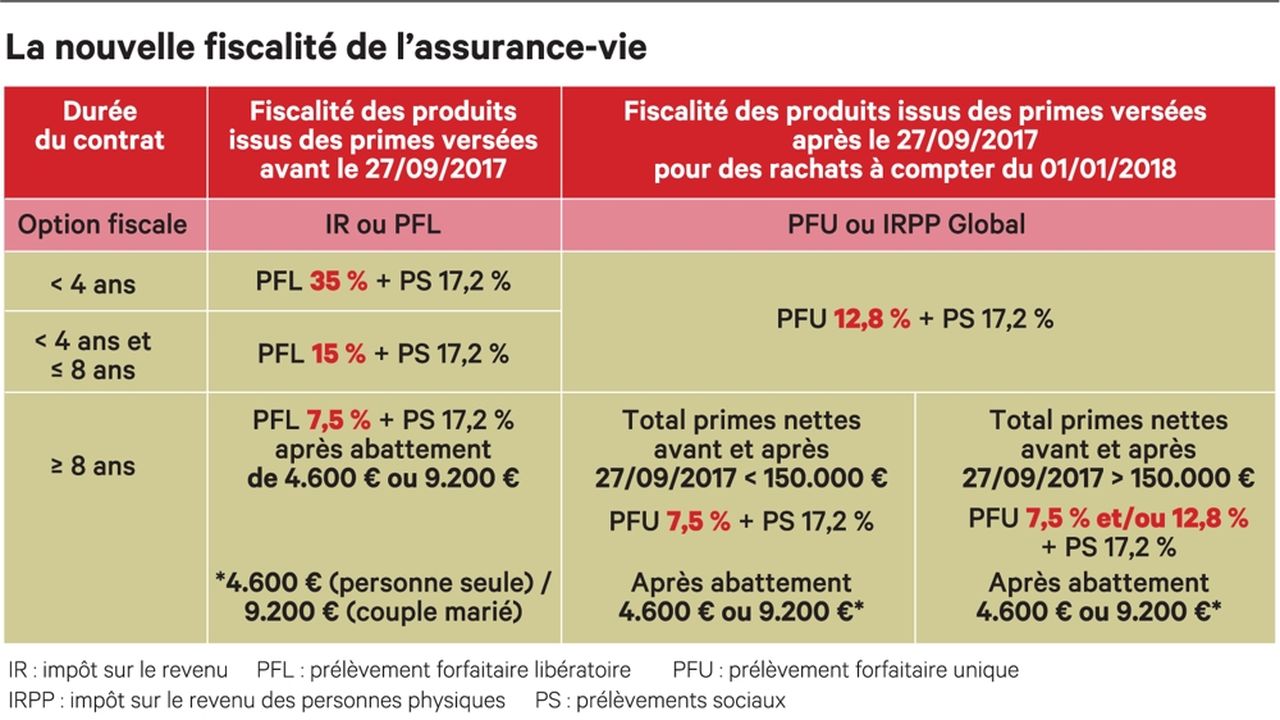

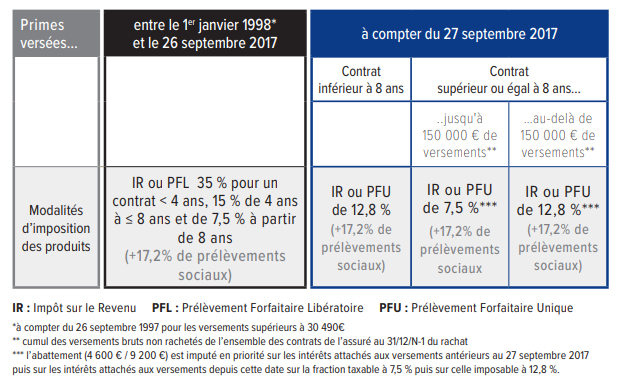

Les taux du PFL varient en fonction de l'âge de votre contrat. Plus votre contrat est ancien, plus le taux est avantageux. C'est un peu comme le bon vin : il se bonifie avec le temps (et l'impôt diminue!).

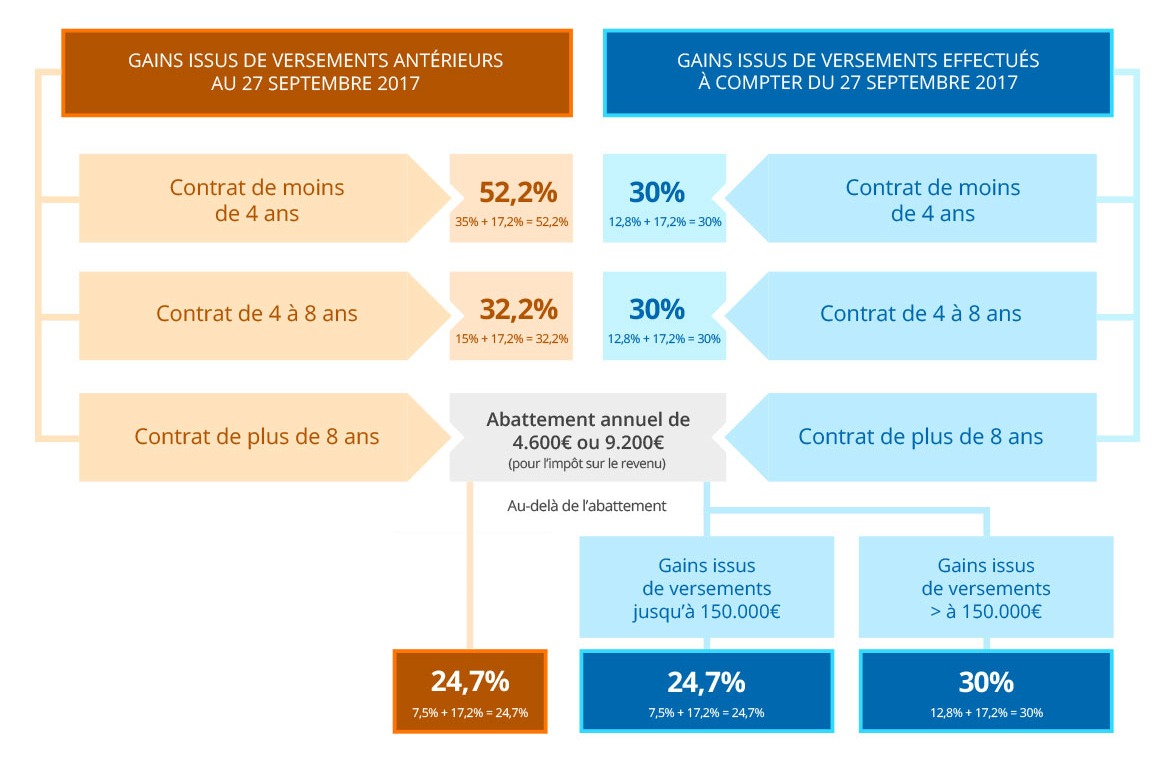

- Moins de 4 ans: Le taux est de 35%. Autant dire que votre hamster n'a pas encore eu le temps de faire beaucoup de réserves.

- Entre 4 et 8 ans: Le taux descend à 15%. Le hamster commence à avoir une belle petite collection de graines.

- Plus de 8 ans: Le taux est de seulement 7,5%. Votre hamster est devenu un vrai magnat des réserves! Et en plus, vous bénéficiez d'un abattement fiscal (une réduction d'impôts) sur les intérêts retirés (4600€ pour une personne seule, 9200€ pour un couple). C'est le jackpot!

Pourquoi cette différence de taux? Tout simplement pour encourager les épargnants à investir sur le long terme. L'État préfère que vous gardiez votre argent sur votre assurance vie pendant plusieurs années, plutôt que de le retirer au bout de quelques mois.

PFL ou barème progressif : quel est le meilleur choix ?

C'est LA question à un million! Eh bien, la réponse est… ça dépend! (désolé, je sais, c'est frustrant). Cela dépend de votre situation fiscale personnelle. Si vous êtes dans une tranche d'imposition basse (0% ou 11%), il peut être plus avantageux d'opter pour le barème progressif de l'impôt sur le revenu. Pourquoi? Parce que vos gains seront imposés à un taux inférieur à celui du PFL.

Par contre, si vous êtes dans une tranche d'imposition élevée (30%, 41%, ou 45%), le PFL peut être une option plus intéressante. Pourquoi? Parce que le taux du PFL est plafonné à 7,5% (après 8 ans), ce qui est inférieur à votre tranche d'imposition.

C'est un peu comme choisir entre un fast-food et un restaurant gastronomique. Le fast-food est rapide et facile, mais la qualité n'est pas toujours au rendez-vous. Le restaurant gastronomique est plus cher et demande plus de temps, mais vous êtes sûr de déguster un plat exceptionnel. Avec le PFL et le barème progressif, c'est pareil: le PFL est simple et rapide, mais le barème progressif peut être plus avantageux en fonction de votre situation.

Un conseil: Faites une simulation! La plupart des assureurs proposent des outils en ligne pour comparer les deux options. Vous pouvez aussi demander conseil à un conseiller financier. Il pourra analyser votre situation et vous aider à faire le meilleur choix. N'hésitez pas à lui poser toutes vos questions, même les plus bêtes. Mieux vaut passer pour un idiot une heure que de perdre de l'argent pendant des années!

Le PFL, en pratique

Concrètement, comment ça se passe? Lorsque vous faites un retrait sur votre assurance vie, l'assureur calcule le montant des gains (les intérêts) et applique le taux du PFL correspondant à l'âge de votre contrat. Le prélèvement est effectué directement par l'assureur, qui le reverse ensuite à l'État. Vous n'avez rien à faire! (ou presque).

C'est un peu comme quand vous allez au restaurant. Vous commandez votre plat, vous le mangez, et à la fin, le serveur vous apporte l'addition. Vous payez, et le restaurant se charge de reverser la TVA à l'État. Avec le PFL, c'est pareil : l'assureur s'occupe de tout.

Attention tout de même: même si vous optez pour le PFL, vous devez quand même déclarer vos retraits sur votre déclaration de revenus. Vous devrez indiquer le montant des gains soumis au PFL dans la case prévue à cet effet. C'est juste pour que l'État puisse vérifier que tout est en ordre.

Un autre conseil: Conservez précieusement tous les documents relatifs à votre assurance vie: relevés de compte, contrats, etc. Ils vous seront utiles pour remplir votre déclaration de revenus et pour justifier de vos retraits en cas de contrôle fiscal. On ne sait jamais, il vaut mieux être prudent!

Pour résumer (et éviter de vous perdre en route)

Le Prélèvement Forfaitaire Libératoire, c'est donc une option d'imposition simple et rapide pour les gains de votre assurance vie. Les taux varient en fonction de l'âge de votre contrat. Le PFL peut être avantageux si vous êtes dans une tranche d'imposition élevée. N'oubliez pas de déclarer vos retraits sur votre déclaration de revenus.

L'assurance vie, c'est un outil d'épargne formidable, mais il est important de bien comprendre les règles du jeu pour en profiter pleinement. Alors, prenez le temps de vous informer, de comparer les offres, et de demander conseil à un professionnel. Votre hamster vous remerciera!

Et rappelez-vous, le plus important, c'est de mettre de l'argent de côté régulièrement, même si ce ne sont que quelques euros par mois. Chaque petit geste compte! Imaginez que chaque pièce que vous mettez de côté est une petite graine pour votre hamster... Au bout de quelques années, il aura une véritable fortune!

Alors, prêt à investir dans votre avenir ? Et n'oubliez pas de sourire, la vie est trop courte pour se prendre la tête avec les impôts!