Ah, l'assurance vie... Un sujet qui a tendance à évoquer des images de papiers administratifs poussiéreux et de calculs complexes. Mais détrompez-vous ! Derrière ce nom un peu technique se cache un outil d'épargne hyper flexible, bourré d'avantages, et accessible à tous. Et parmi les subtilités de l'assurance vie, on trouve le fameux Prélèvement Libératoire Forfaitaire (PLF). C'est quoi, comment ça marche, et surtout, est-ce que ça vous concerne ? On vous dit tout, avec une pincée de fun et une bonne dose de clarté.

Le PLF, kézako ? Un décryptage en mode "chill"

Imaginez que vous ayez un potager. Vous plantez des graines, vous arrosez, et petit à petit, les légumes poussent. L'assurance vie, c'est un peu pareil. Vous y versez de l'argent (les graines), et avec le temps, il fructifie (les légumes). Sauf qu'au moment de récolter (retirer votre argent), l'État prélève une petite part (un impôt) sur les fruits de votre labeur. C'est là que le PLF entre en jeu.

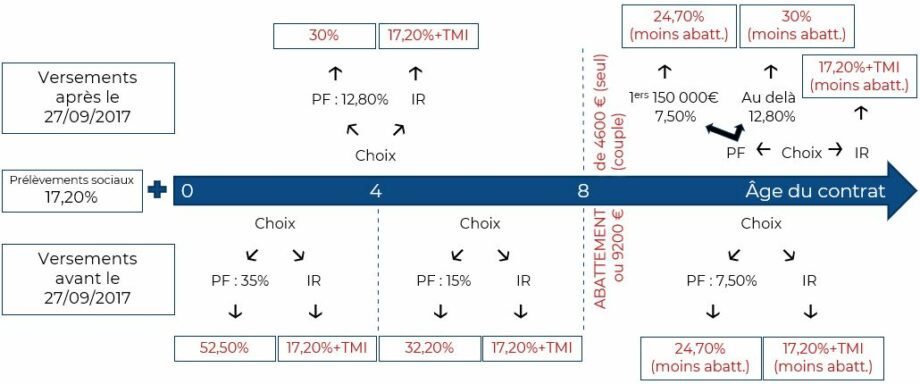

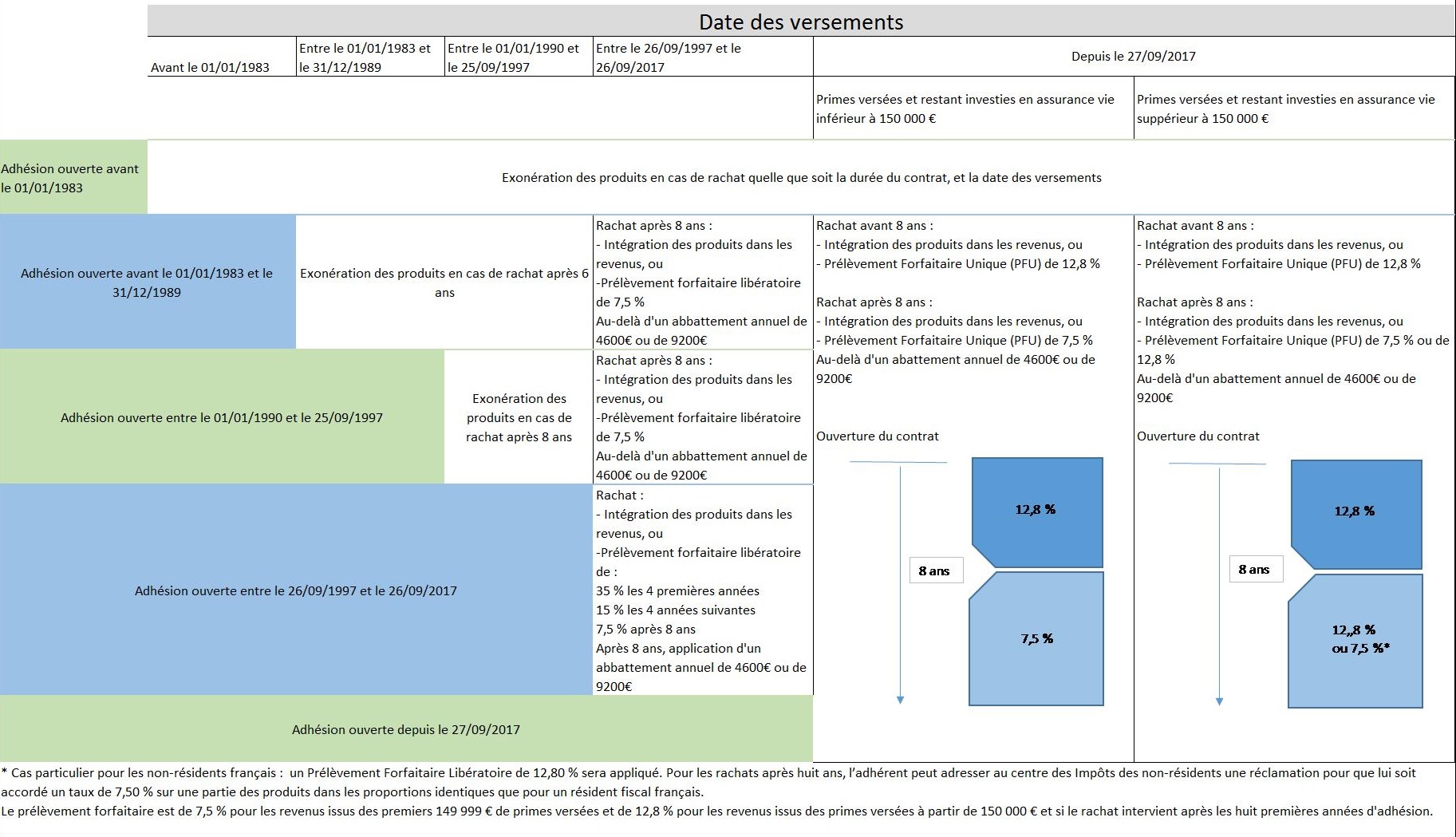

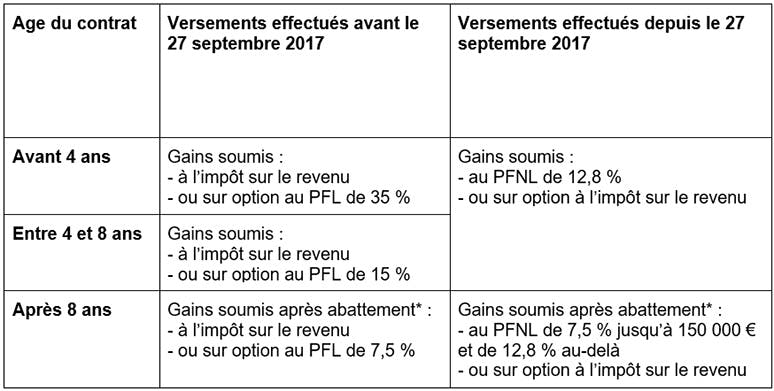

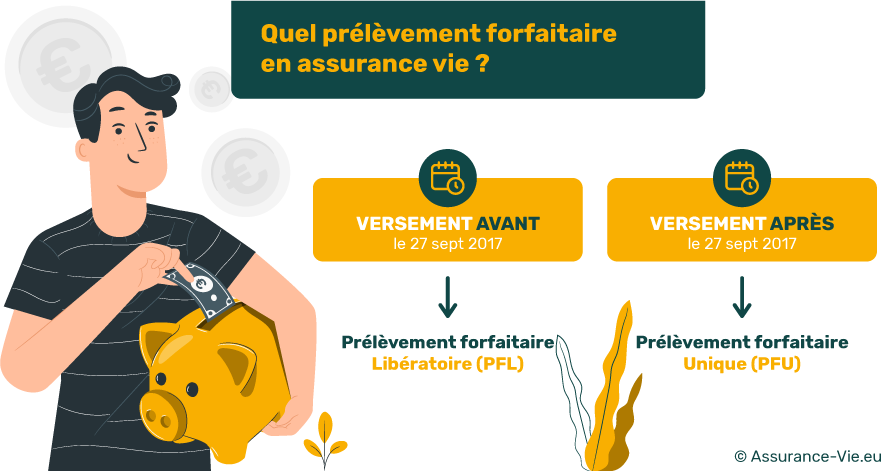

Le Prélèvement Libératoire Forfaitaire est une option fiscale que vous pouvez choisir au moment où vous effectuez un rachat (un retrait) sur votre contrat d'assurance vie. Plutôt que d'intégrer les gains de votre assurance vie à votre déclaration de revenus et de les soumettre à l'impôt sur le revenu classique, vous optez pour un prélèvement forfaitaire, calculé directement par votre assureur. C'est un peu comme un forfait tout compris : vous payez une somme déterminée à l'avance, et vous n'avez plus à vous soucier du reste. Simple, non ?

Les taux du PLF : l'âge compte !

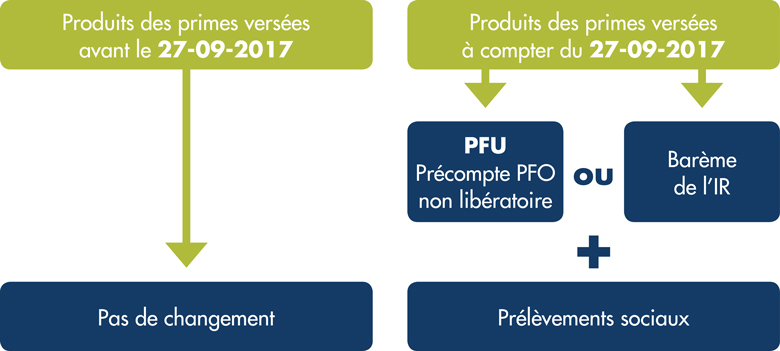

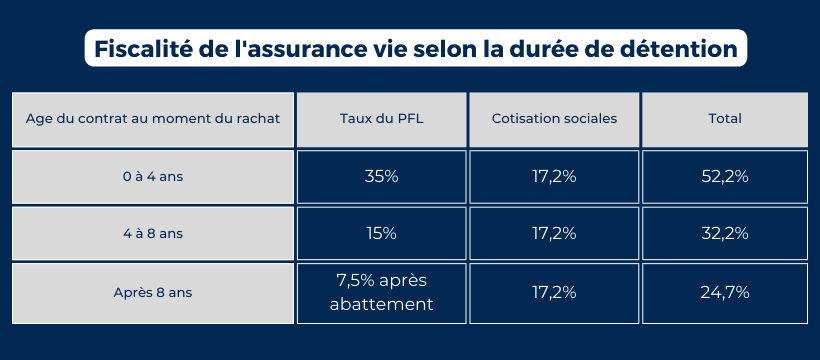

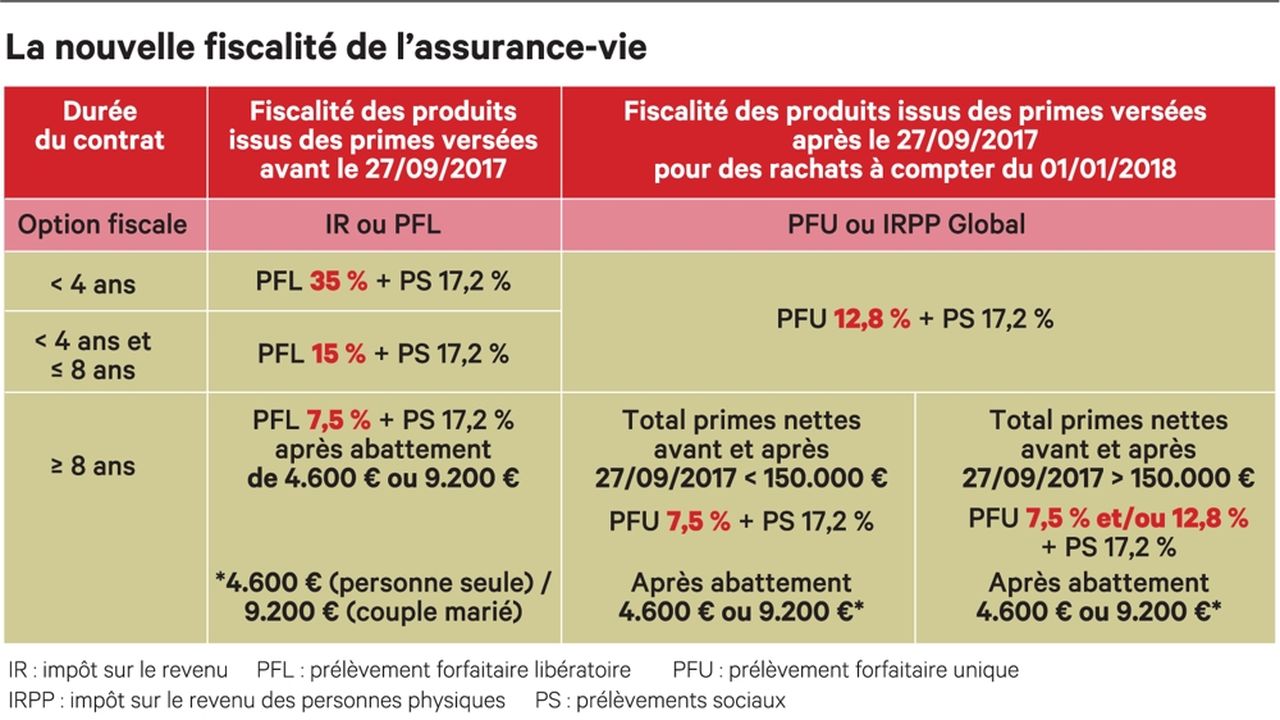

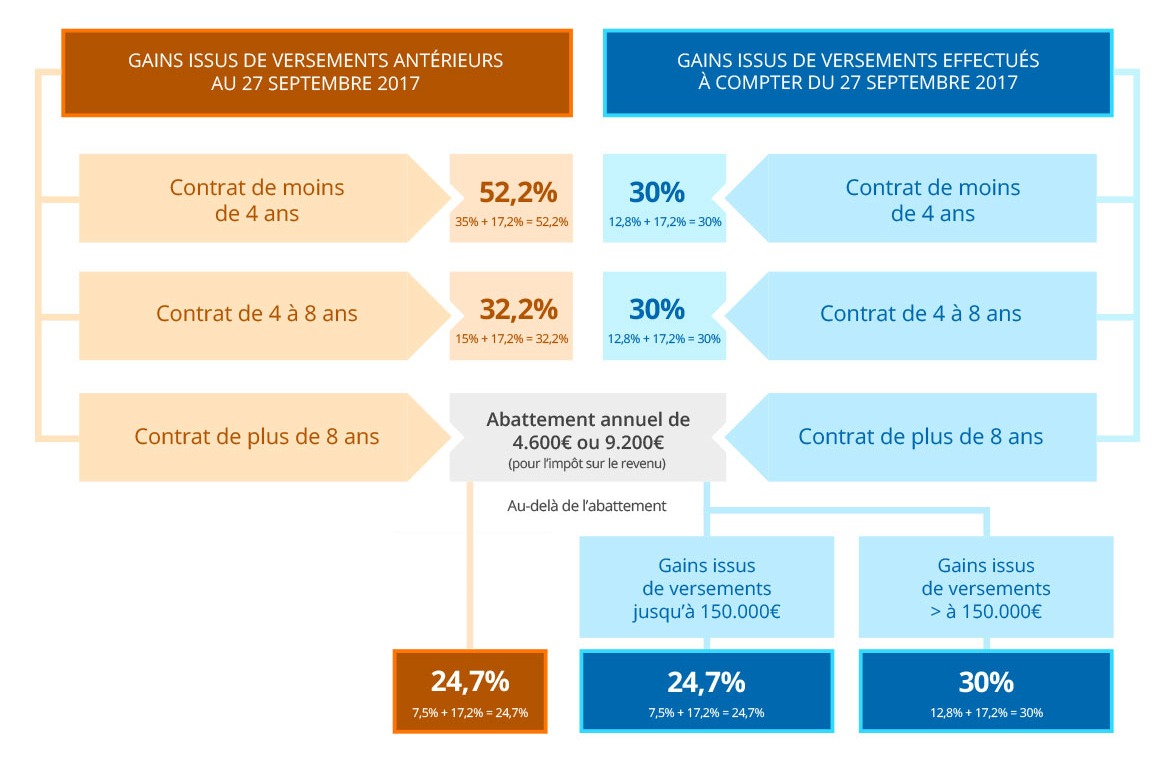

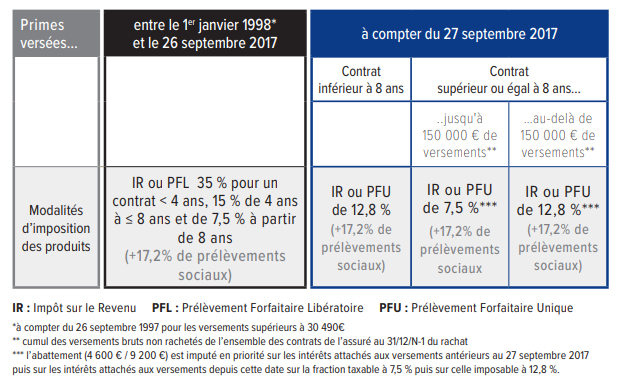

Les taux du PLF varient en fonction de l'âge de votre contrat d'assurance vie :

- Moins de 4 ans : 35%

- Entre 4 et 8 ans : 15%

- Plus de 8 ans : 7,5%

Plus votre contrat est ancien, plus le taux du PLF est avantageux. C'est un peu comme le vin, il se bonifie avec le temps (enfin, fiscalement parlant !). Petit fun fact : l'assurance vie est née au XVIe siècle, sous le règne de Charles Quint. Elle servait initialement à financer les voyages maritimes ! On est loin des placements financiers d'aujourd'hui...

PLF ou Impôt sur le Revenu : comment choisir ?

Alors, PLF ou impôt sur le revenu ? C'est la question à 100 balles ! Il n'y a pas de réponse universelle, car le choix dépend de votre situation personnelle. Voici quelques éléments à prendre en compte :

- Votre tranche d'imposition : Si vous êtes dans une tranche d'imposition élevée (30% ou plus), le PLF peut être plus avantageux, surtout si votre contrat a plus de 8 ans.

- Le montant de vos rachats : Si vous effectuez de petits rachats, l'impact fiscal sera moins important, et le choix entre PLF et impôt sur le revenu peut être moins crucial.

- Votre situation familiale : Si vous avez des enfants à charge, des dépenses déductibles, etc., l'impôt sur le revenu peut être plus intéressant, car il tient compte de l'ensemble de votre situation fiscale.

Conseil de pro : N'hésitez pas à faire une simulation avec votre assureur ou un conseiller financier. Ils pourront vous aider à déterminer l'option la plus avantageuse pour vous. Imaginez que vous hésitez entre deux recettes de gâteau. Vous ne choisissez pas au hasard, vous regardez les ingrédients, la difficulté, et vous choisissez celle qui vous convient le mieux. C'est pareil pour le PLF !

Le PLF en pratique : un exemple concret

Prenons un exemple simple. Vous avez un contrat d'assurance vie de plus de 8 ans. Vous effectuez un rachat de 10 000 €, dont 2 000 € de gains (intérêts). Si vous optez pour le PLF, votre assureur prélèvera 7,5% sur les 2 000 € de gains, soit 150 €. Vous recevrez donc 9 850 € net. Si vous optez pour l'impôt sur le revenu, les 2 000 € de gains seront ajoutés à votre revenu imposable, et vous serez imposé en fonction de votre tranche d'imposition. Dans certains cas, cela peut être plus avantageux, dans d'autres non. Tout dépend de votre situation !

Les avantages et les inconvénients du PLF : le pour et le contre

Comme toute option fiscale, le PLF a ses avantages et ses inconvénients :

Avantages

- Simplicité : Pas besoin de se casser la tête avec des calculs compliqués. Votre assureur s'occupe de tout.

- Prévisibilité : Vous connaissez à l'avance le montant de l'impôt que vous allez payer.

- Peut être avantageux : Pour les contrats de plus de 8 ans et les personnes dans des tranches d'imposition élevées.

Inconvénients

- Peut être désavantageux : Pour les contrats de moins de 8 ans et les personnes dans des tranches d'imposition basses.

- Pas de prise en compte de la situation personnelle : Le PLF est un taux forfaitaire, il ne tient pas compte de vos charges, de vos enfants, etc.

- Irrévocable : Une fois que vous avez opté pour le PLF, vous ne pouvez plus revenir en arrière pour ce rachat.

Le PLF et la vie quotidienne : une petite philosophie

L'assurance vie et le PLF, c'est un peu comme la vie. On sème des graines (on épargne), on attend que ça pousse (que l'argent fructifie), et un jour, on récolte les fruits de notre labeur (on retire l'argent). Et comme dans la vie, il y a des règles, des impôts, des choix à faire. Le PLF, c'est une de ces options, un de ces choix. Il faut le comprendre, l'analyser, et l'adapter à sa situation personnelle. C'est un peu comme choisir la bonne route pour atteindre sa destination. Il y a plusieurs chemins possibles, et le plus important, c'est de choisir celui qui nous convient le mieux, en fonction de nos envies, de nos besoins, et de nos contraintes.

Alors, la prochaine fois que vous entendrez parler du Prélèvement Libératoire Forfaitaire, ne fuyez pas ! Prenez le temps de comprendre de quoi il s'agit, et de voir si cette option peut vous être utile. Et rappelez-vous, l'assurance vie, ce n'est pas qu'une affaire de chiffres et de papiers administratifs. C'est aussi une affaire de projets, de rêves, et de liberté financière. Alors, à vos contrats, prêts, épargnez ! (Et n'oubliez pas de vous faire conseiller !)