Alors, mes amis, installez-vous confortablement, commandez un café (ou un verre de vin, je ne juge pas !), et laissez-moi vous parler des créanciers. Oui, oui, ces personnages parfois redoutés qui hantent nos rêves (enfin, les miens, du moins, quand j'oublie de payer mes impôts… ahem). Mais n'ayez crainte ! Je vais vous démystifier tout ça, promis !

Qu'est-ce qu'un créancier, exactement ?

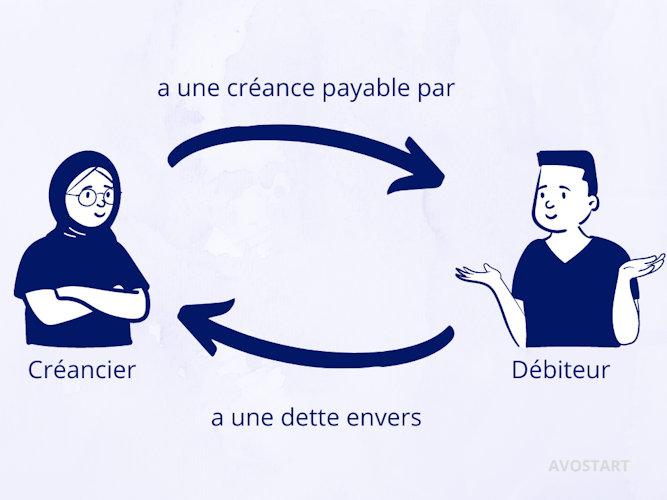

Imaginez-vous : vous prêtez 10 euros à votre ami Jean-Pierre pour qu'il s'achète une baguette (parce que, soyons honnêtes, qui a déjà de la monnaie sur soi ?). Jean-Pierre, lui, vous doit ces 10 euros. Dans cette situation dramatique, vous êtes le créancier. Et Jean-Pierre… eh bien, il est le débiteur. Facile, non ?

En gros, un créancier est une personne (physique ou morale, comme une banque ou une entreprise) à qui on doit de l'argent, un service, ou n'importe quelle autre obligation. C'est celui qui a une créance sur quelqu'un d'autre. La créance, c'est la dette, la somme due. C'est comme la différence entre avoir une pizza (créancier) et devoir en acheter une (débiteur). Devinez qui est le plus heureux dans l'histoire ?

Mais attention ! Il y a créancier… et créancier !

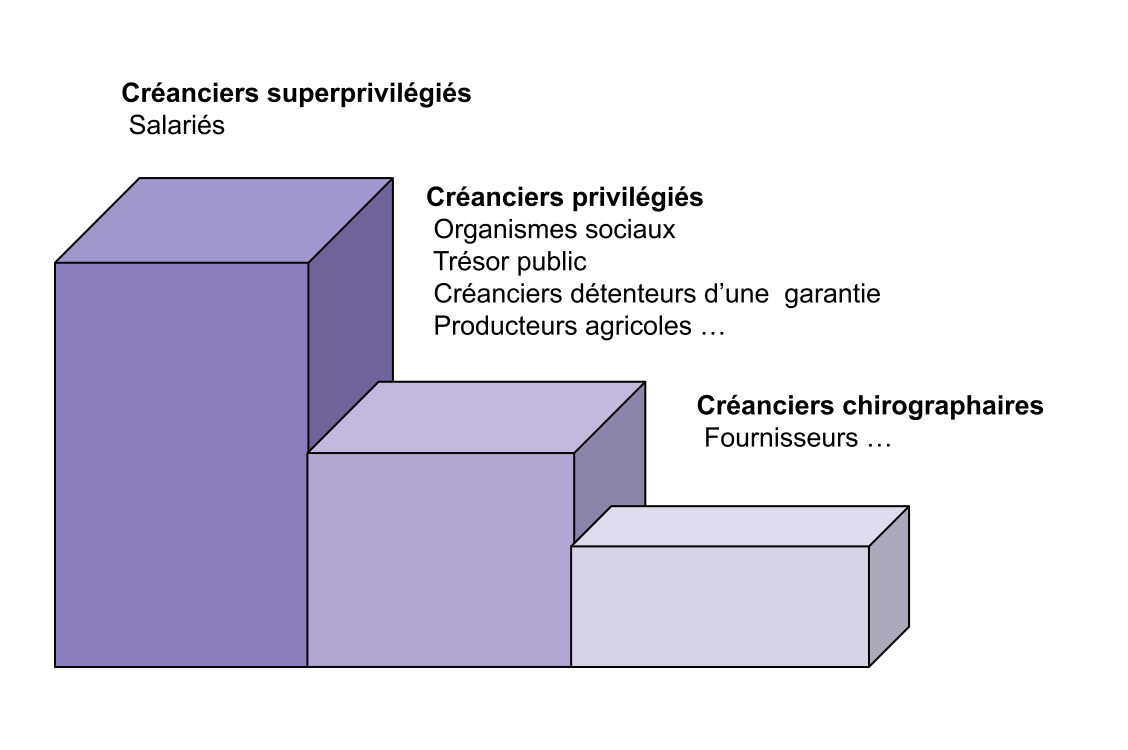

On ne met pas tous les créanciers dans le même panier ! Il existe différentes catégories, avec des droits et des priorités différentes. C'est un peu comme un buffet à volonté, mais pour réclamer son dû. Certains ont droit à la meilleure part, d'autres doivent se contenter des miettes (désolé pour l'image, mais c'est la vie !).

- Les créanciers privilégiés : Ceux-là, ce sont les VIP du monde des créanciers. Ils ont un "super pouvoir" : leur créance est garantie par un bien spécifique (une maison, une voiture…) ou par une loi. Par exemple, l'État, en matière d'impôts, est souvent un créancier privilégié. Imaginez-vous, vous devez de l'argent à l'État... c'est comme devoir un ticket de parking à un Terminator ! Pas moyen d'y échapper.

- Les créanciers chirographaires : Eux, c'est le commun des mortels. Ils n'ont aucune garantie particulière. Ils sont juste là, avec leur facture et leur bonne foi (enfin, on l'espère !). Si le débiteur fait faillite, ils risquent de ne jamais revoir leur argent. C'est un peu comme espérer gagner au loto : possible, mais pas garanti !

- Les créanciers hypothécaires : Ceux-là, ils ont une hypothèque sur un bien immobilier. Si le débiteur ne paie pas, ils peuvent faire saisir et vendre la maison pour se rembourser. C'est une position assez confortable, il faut l'avouer. Un peu comme avoir un ticket gagnant pour un concours de maisons en pain d'épices.

Comment devient-on créancier ?

Il y a mille et une façons de devenir créancier. La plus simple, c'est de prêter de l'argent, comme avec notre ami Jean-Pierre et sa baguette. Mais il y a aussi :

- Les contrats : Vous vendez un service ou un produit, vous devenez créancier du montant dû. C'est le principe de base du commerce. C'est comme vendre des crêpes à la sauvette sur la plage : tant que les gens paient, tout va bien !

- Les prêts bancaires : La banque vous prête de l'argent pour acheter une maison, une voiture… et hop ! Vous devenez débiteur, et la banque, créancière. C'est le début d'une longue et belle (ou pas) histoire.

- Les impôts : Malheureusement, on ne peut pas y échapper. Si vous ne payez pas vos impôts, l'État devient votre créancier. Et croyez-moi, il est très, très patient… mais aussi très, très tenace !

- Les dommages et intérêts : Si vous causez un préjudice à quelqu'un, vous devrez peut-être lui verser des dommages et intérêts. Et devinez quoi ? La personne lésée devient votre créancier. Alors, faites attention à ce que vous faites !

Les droits et les devoirs du créancier

Être créancier, ce n'est pas juste attendre passivement que l'argent tombe du ciel. Il y a des droits et des devoirs à respecter.

Les droits :

- Le droit d'être payé : Évidemment ! C'est la base. Si le débiteur ne paie pas, le créancier peut engager des poursuites judiciaires pour récupérer son dû. C'est un peu comme chasser le trésor, mais avec des avocats et des huissiers.

- Le droit d'obtenir des garanties : Le créancier peut demander des garanties (une hypothèque, un cautionnement…) pour s'assurer d'être remboursé. C'est comme mettre une assurance sur son argent.

- Le droit de surveiller la situation financière du débiteur : Si le créancier a des raisons de s'inquiéter, il peut demander des informations sur la situation financière du débiteur. C'est un peu comme espionner son voisin pour voir s'il a acheté une nouvelle voiture alors qu'il vous doit de l'argent. (Je plaisante… enfin, à moitié !)

Les devoirs :

- Le devoir de loyauté : Le créancier doit agir de bonne foi et ne pas abuser de sa position. Il ne peut pas harceler le débiteur ou lui demander des sommes exorbitantes. C'est comme jouer au Monopoly : on peut être un peu agressif, mais il faut respecter les règles !

- Le devoir de collaboration : Le créancier doit être prêt à discuter avec le débiteur et à trouver des solutions amiables en cas de difficultés. C'est un peu comme essayer de faire la paix avec son colocataire après une dispute pour la dernière part de pizza.

- Le respect des procédures : S'il doit engager des poursuites judiciaires, le créancier doit respecter les procédures légales. Il ne peut pas se faire justice lui-même. C'est comme essayer de traverser la rue en dehors des clous : c'est risqué et ça peut mal finir !

En résumé…

Alors, vous voyez, être créancier, c'est un peu comme jouer au chat et à la souris. Il faut être vigilant, connaître ses droits et ses devoirs, et surtout, avoir beaucoup de patience ! Mais si vous suivez ces conseils, vous serez un créancier… presque parfait ! Et si vous êtes un débiteur… payez vos dettes ! On ne sait jamais qui se cache derrière votre créancier !

Voilà, mes amis ! J'espère que cette petite explication vous a éclairé. Maintenant, je retourne à mon café… et à mes impôts ! À bientôt !