Imagine, on est assis ici, au café, avec nos croissants. Parlons d'un truc qui peut paraître compliqué, mais qui est en fait assez simple : les obligations. Tu en as déjà entendu parler, non ? C'est un peu comme prêter de l'argent, mais à une plus grande échelle.

Alors, qu'est-ce qu'une obligation, au juste ? C'est, tout simplement, un titre de créance. C'est-à-dire, un papier, un document qui prouve que tu as prêté de l'argent à quelqu'un. Plus précisément, à une entreprise ou à un État.

Pourquoi "obligation"? Parce que celui qui reçoit l'argent (l'émetteur de l'obligation) a l'obligation de te rembourser. Avec des intérêts, bien sûr ! On ne fait pas ça pour rien, hein ?

Fonctionnement d'une obligation

Comment ça marche concrètement ? C'est assez simple. L'entreprise ou l'État a besoin d'argent. Au lieu d'aller voir une banque, il décide d'émettre des obligations.

Imagine, TotalEnergies a besoin de fonds pour construire une nouvelle plateforme pétrolière (chut, c'est juste un exemple!). Au lieu de taper à la porte de BNP Paribas, elle se dit : "Et si on demandait directement aux gens ?".

Elle émet donc des obligations. Chaque obligation représente une petite part de l'emprunt total. Toi, moi, n'importe qui peut acheter ces obligations. En les achetant, on prête de l'argent à TotalEnergies.

Et en échange, TotalEnergies s'engage à nous rembourser cette somme à une date précise (la date d'échéance), avec des intérêts (appelés coupons). C'est un peu comme un loyer pour l'argent qu'on a prêté.

Petite digression : Tu sais pourquoi on appelle ça des "coupons"? Historiquement, les obligations étaient des vrais papiers, avec des petites parties détachables. Chaque année, tu détachais un "coupon" et tu l'envoyais à l'entreprise pour toucher tes intérêts. C'est rigolo, non ? Même si maintenant, tout est électronique !

Les caractéristiques d'une obligation

Pour bien comprendre les obligations, il faut connaître quelques termes clés:

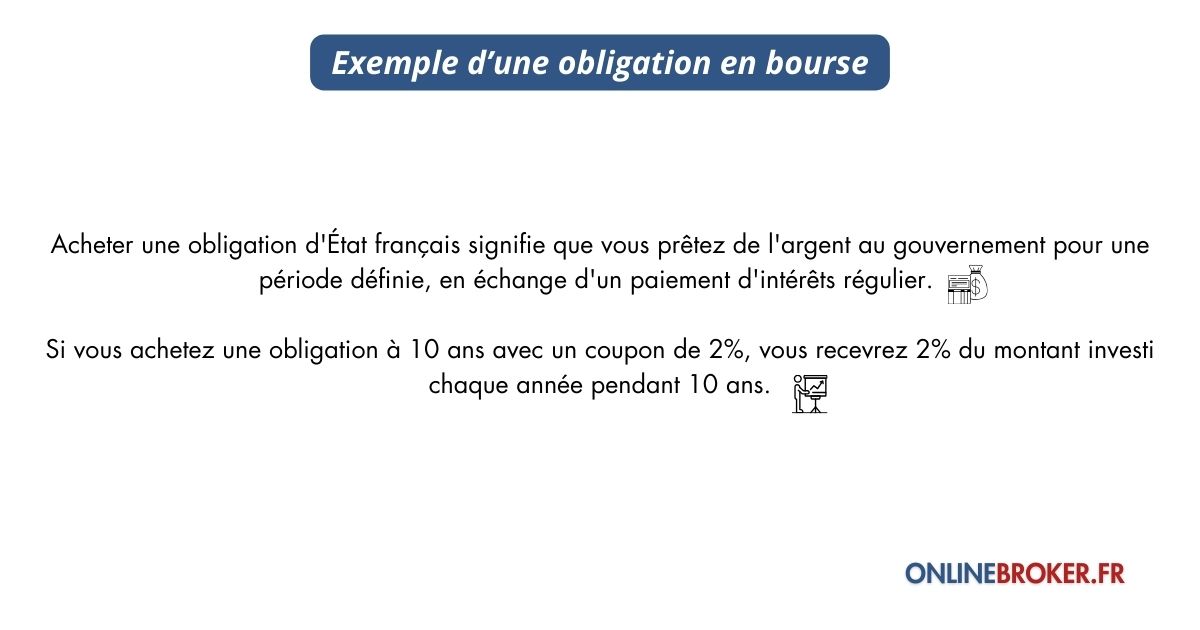

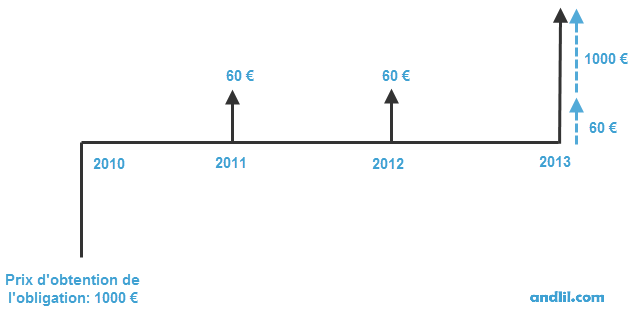

- La valeur nominale: C'est la somme que tu as prêtée, et que tu vas récupérer à la fin. Par exemple, 1000 euros.

- Le coupon: C'est le taux d'intérêt annuel que tu vas recevoir. Par exemple, 5% par an. Donc, si tu as une obligation de 1000 euros avec un coupon de 5%, tu vas recevoir 50 euros par an.

- La date d'échéance: C'est la date à laquelle l'entreprise (ou l'État) te rembourse la totalité de ta mise.

- Le prix d'émission: C'est le prix auquel l'obligation est mise en vente au départ. Souvent, mais pas toujours, elle est émise à la valeur nominale (donc 100 euros pour une obligation de 100 euros).

Mais attention ! Le prix d'une obligation peut varier sur le marché financier. Si beaucoup de gens veulent acheter l'obligation, son prix va monter. Si personne n'en veut, son prix va baisser. C'est la loi de l'offre et de la demande !

Et pourquoi le prix change ? Plein de raisons ! Les taux d'intérêt, la santé de l'entreprise, la situation économique… C'est un peu comme la météo, ça change tout le temps !

Pourquoi investir dans des obligations ?

Bonne question ! Il y a plusieurs avantages :

- La sécurité: En général, les obligations sont considérées comme moins risquées que les actions. Surtout si elles sont émises par des États ou des grandes entreprises solides. C'est plus "pépère", si tu vois ce que je veux dire.

- Le revenu régulier: Tu touches des intérêts (les coupons) tous les ans. C'est un peu comme un salaire pour ton argent !

- La diversification: Les obligations peuvent t'aider à diversifier ton portefeuille. Si tu n'as que des actions, tu es plus exposé aux fluctuations du marché. Les obligations peuvent apporter une certaine stabilité.

Attention, je n'ai pas dit que c'est sans risque ! Il y a toujours un risque de défaut de paiement (si l'entreprise fait faillite, tu risques de perdre ton argent). Il y a aussi le risque de taux d'intérêt (si les taux montent, la valeur de ton obligation peut baisser). Il faut toujours bien se renseigner avant d'investir !

Petite aparté : il existe différents types d'obligations. Il y a les obligations d'entreprises (les "corporate bonds"), les obligations d'État (les "sovereign bonds"), les obligations indexées sur l'inflation, les obligations convertibles en actions… Bref, il y en a pour tous les goûts !

Où acheter des obligations ?

Tu peux acheter des obligations de différentes manières :

- Par l'intermédiaire de ta banque: C'est le plus simple, mais souvent le plus cher.

- Par l'intermédiaire d'un courtier en ligne: C'est souvent moins cher, mais il faut savoir ce qu'on fait.

- Par l'intermédiaire de fonds obligataires (OPCVM) ou d'ETF: Ce sont des paniers d'obligations gérés par des professionnels. C'est une bonne solution si tu ne veux pas t'occuper de tout toi-même.

Avant d'investir, prends le temps de te renseigner, de comparer les offres, de comprendre les risques. N'hésite pas à demander conseil à un professionnel. Et surtout, n'investis jamais de l'argent dont tu as besoin pour vivre ! C'est une règle d'or.

En résumé...

Une obligation, c'est un prêt que tu fais à une entreprise ou à un État. En échange, tu reçois des intérêts (les coupons) et tu es remboursé à la date d'échéance. C'est un placement moins risqué que les actions, mais il y a toujours un risque. Il faut bien se renseigner avant d'investir. Et surtout, il ne faut jamais mettre tous ses œufs dans le même panier ! Diversification, diversification, diversification !

Alors, tu vois, c'est pas si compliqué que ça, les obligations ! On en a fait le tour en sirotant notre café. Et maintenant, tu peux impressionner tes amis en leur expliquant ce que c'est.

J'espère que cette petite explication t'a éclairé. N'oublie pas, l'investissement, c'est un peu comme le jardinage. Il faut semer les graines, les arroser, et attendre patiemment que ça pousse. Et surtout, il faut prendre du plaisir à le faire !

Maintenant, profitons de ce beau soleil et de nos croissants. À la prochaine pour d'autres aventures financières !