Allez, asseyez-vous ! Prenez un café, un croissant, ce que vous voulez. Aujourd'hui, on papote d'un sujet pas toujours fun, mais ô combien important : la résiliation après sinistre. On dirait un nom de code secret, non ? Mais en réalité, c'est une clause du Code des Assurances qui peut avoir un impact considérable sur votre vie.

Le sinistre arrive... et après ?

Imaginez la scène. Une tuile, littéralement ou figurativement. Un dégât des eaux, un accident de voiture, un cambriolage... Bref, un sinistre. Vous déclarez tout à votre assurance, bien sûr. C'est ce qu'il faut faire. Mais saviez-vous que, parfois, suite à ce sinistre, votre assureur peut décider de vous... résilier ?

Oui, oui, vous avez bien entendu. C'est un peu comme si, après avoir essuyé un orage, on vous retirait le parapluie. Pas très sympa, hein ?

Pourquoi peuvent-ils faire ça ?

La question est légitime ! Eh bien, la réponse se trouve dans le fameux Code des Assurances. Il prévoit, dans certains cas, la possibilité pour l'assureur de mettre fin au contrat après un sinistre. Mais attention, ce n'est pas un blanc-seing ! Il y a des règles, des conditions, des délais à respecter. C'est pas le Far West, quoi !

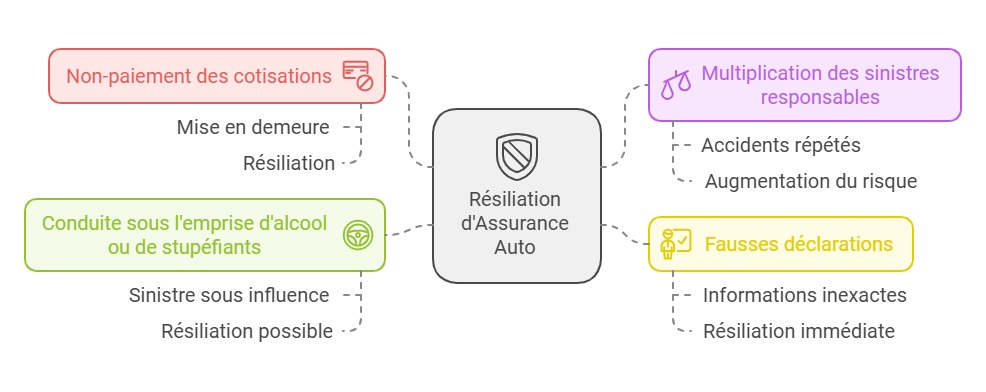

On parle souvent de l'article R113-10 du Code des Assurances. C’est lui qui encadre, pour les assurances obligatoires, la possibilité de résiliation par l’assureur à la suite d’un sinistre. Mais ce n'est pas le seul texte pertinent. Il y a d'autres articles à prendre en compte, notamment selon le type d'assurance concernée (habitation, auto, etc.).

L'idée générale, c'est que l'assureur peut considérer que le risque qu'il couvre est devenu trop important après le sinistre. Par exemple, si vous avez des dégâts des eaux à répétition à cause d'une vieille canalisation, l'assureur peut estimer que le risque est trop élevé et préférer arrêter le contrat. C'est dur, mais c'est une possibilité.

Les règles du jeu : délais et motifs

Heureusement, tout n'est pas permis. L'assureur ne peut pas vous résilier du jour au lendemain, sans raison valable. Il doit respecter des délais précis. Généralement, il doit vous informer de sa décision dans un délai d'un mois après le paiement de l'indemnisation ou après le refus de prise en charge du sinistre. C'est important de le savoir !

Et puis, il y a les motifs. L'assureur doit justifier sa décision. Il ne peut pas résilier un contrat sur un simple coup de tête. Il doit y avoir une raison objective, liée à l'évaluation du risque.

Petit aparté : saviez-vous que certains contrats d'assurance prévoient des clauses spécifiques concernant la résiliation après sinistre ? C'est pourquoi il est crucial de lire attentivement les conditions générales de votre contrat. C'est souvent barbant, je sais, mais ça peut vous éviter de mauvaises surprises.

Quels sont vos recours ?

Alors, que faire si vous recevez une lettre de résiliation après un sinistre ? Pas de panique ! Vous avez des recours. La première chose à faire, c'est de contacter votre assureur pour comprendre les raisons de sa décision. Essayez de discuter, de négocier. Peut-être qu'il y a une solution alternative, comme augmenter votre franchise, par exemple.

Si le dialogue ne donne rien, vous pouvez adresser une réclamation écrite à votre assureur. Expliquez votre situation, contestez les motifs de la résiliation si vous les jugez injustifiés, et demandez une réponse motivée. Gardez une copie de votre courrier et de la réponse de l'assureur.

Si la réponse de l'assureur ne vous satisfait toujours pas, vous pouvez saisir le médiateur des assurances. C'est un organisme indépendant qui peut vous aider à trouver une solution amiable avec votre assureur. C'est gratuit et ça peut valoir le coup d'essayer.

En dernier recours, vous pouvez saisir la justice. Mais attention, c'est une démarche plus complexe et plus coûteuse. Il est donc important de bien peser le pour et le contre avant de se lancer.

Petit conseil : n'hésitez pas à vous faire accompagner par un professionnel du droit, comme un avocat spécialisé en droit des assurances. Il pourra vous conseiller et vous aider à défendre vos droits.

Trouver une nouvelle assurance après une résiliation

Bon, imaginons que tous vos recours n'aient pas abouti et que vous vous retrouviez effectivement résilié. Pas de panique, ce n'est pas la fin du monde ! Certes, trouver une nouvelle assurance peut être plus difficile, surtout si vous avez été résilié pour sinistres à répétition. Mais ce n'est pas impossible.

Il existe des assureurs spécialisés dans les profils à risque. Ils proposent des contrats adaptés aux personnes qui ont été résiliées ou qui ont un malus important. Les tarifs peuvent être un peu plus élevés, mais c'est toujours mieux que de ne pas être assuré.

Vous pouvez également faire appel à un courtier en assurances. Il pourra vous aider à comparer les offres des différents assureurs et à trouver le contrat le plus adapté à votre situation. Le courtier travaille pour vous, pas pour l'assureur, donc il a tout intérêt à vous trouver la meilleure solution.

Et surtout, soyez transparent avec votre futur assureur. Expliquez-lui les raisons de votre résiliation, montrez-lui que vous avez pris des mesures pour éviter que les sinistres ne se reproduisent. La transparence est toujours appréciée et peut vous aider à obtenir un contrat d'assurance.

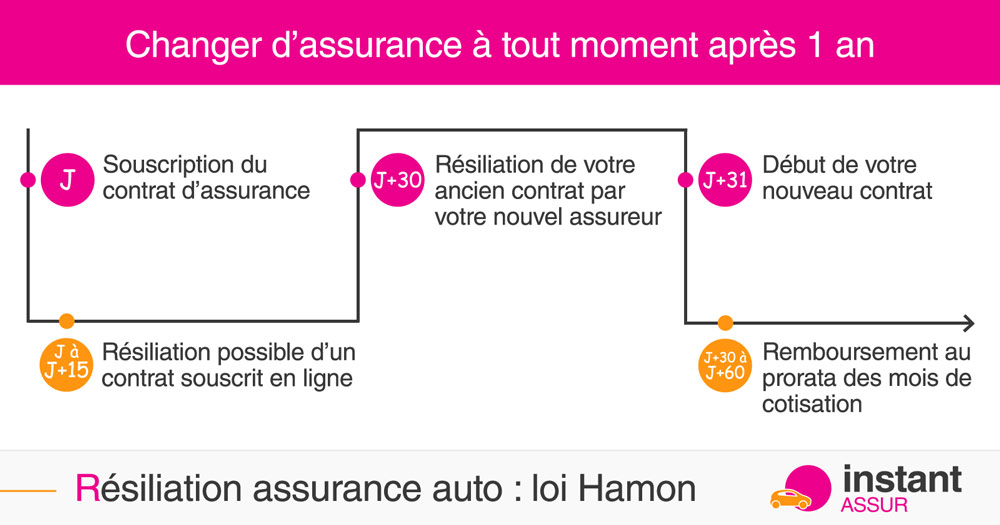

La loi Hamon : un allié pour changer d'assurance

Une petite lueur d'espoir, c'est la loi Hamon. Elle vous permet de résilier votre contrat d'assurance auto, moto et habitation à tout moment après un an d'engagement. Ça peut être une solution si vous trouvez un contrat plus avantageux ailleurs.

Bien sûr, la loi Hamon ne s'applique pas si vous avez été résilié par votre assureur. Mais elle peut vous permettre de changer d'assurance plus facilement si vous n'êtes pas satisfait de votre contrat actuel.

En résumé : soyez vigilant et informez-vous !

La résiliation après sinistre, c'est un sujet complexe, mais il est important de le connaître. Soyez vigilant, lisez attentivement vos contrats d'assurance, et n'hésitez pas à vous informer auprès de professionnels si vous avez des questions.

Et surtout, n'oubliez pas que vous avez des droits. Ne vous laissez pas faire si vous estimez que votre assureur abuse de son pouvoir.

Voilà, notre petite discussion touche à sa fin. J'espère que ça vous a éclairé sur ce sujet parfois obscur. Rappelez-vous : être bien informé, c'est déjà la moitié du chemin ! Et puis, même si la vie est pleine d'imprévus, n'oubliez jamais de garder le sourire. Un bon café et une bonne assurance, et on peut affronter presque tout !