Salut ! Installe-toi, prends un café. On va parler d'un truc qui peut paraître barbare au premier abord, mais qui est en fait assez simple : les taux d'intérêt. Plus précisément, on va décortiquer le taux mensuel et le taux annuel. C'est un peu comme le sucre et le sel de la finance, tu vois ? Essentiels !

Alors, pourquoi c'est important ? Imagine que tu veuilles emprunter de l'argent, disons, pour une nouvelle voiture ou pour refaire ta cuisine. (D’ailleurs, quelle couleur pour ta cuisine ? Personnellement, j’adore le bleu canard !) Eh bien, le taux d'intérêt, c'est le prix que tu vas payer pour emprunter cet argent.

Taux Mensuel : Le Quoi et le Comment

Le taux mensuel, c'est le taux d'intérêt appliqué... chaque mois ! Logique, non ? C'est le pourcentage que tu dois payer sur le capital restant dû, mois après mois. C'est un peu comme une petite piqûre, mais mensuelle. Pas très agréable, mais nécessaire.

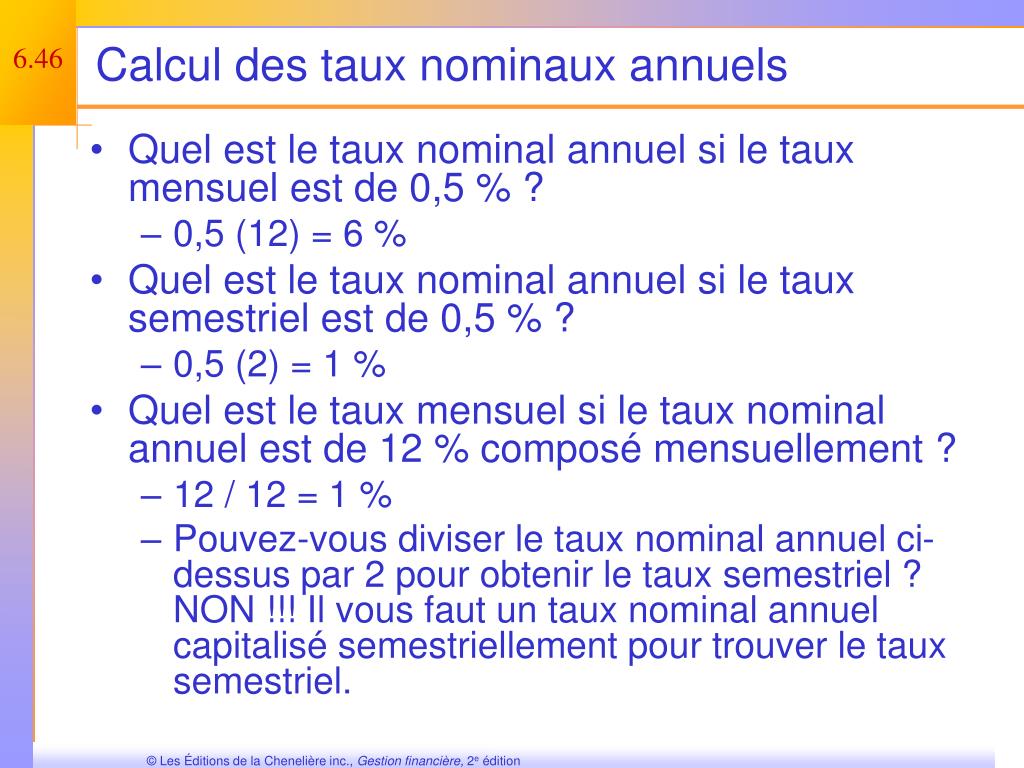

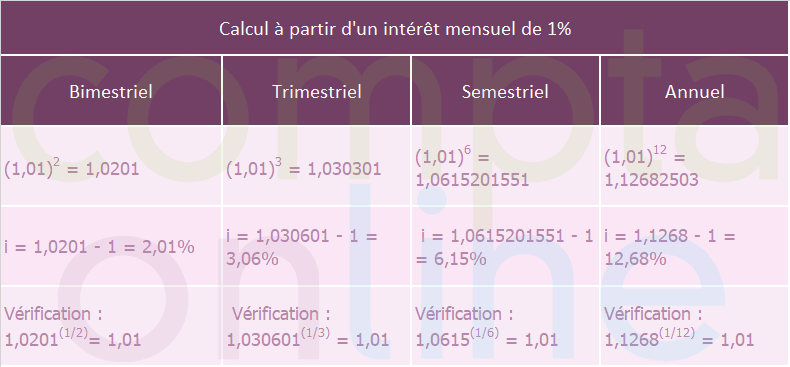

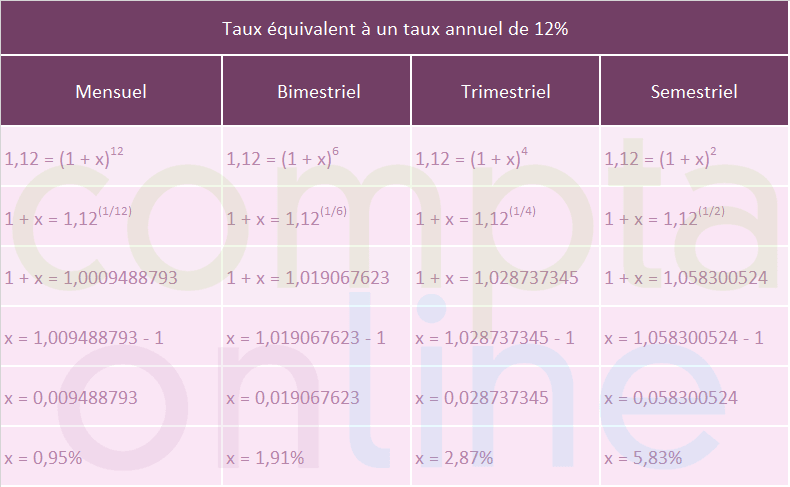

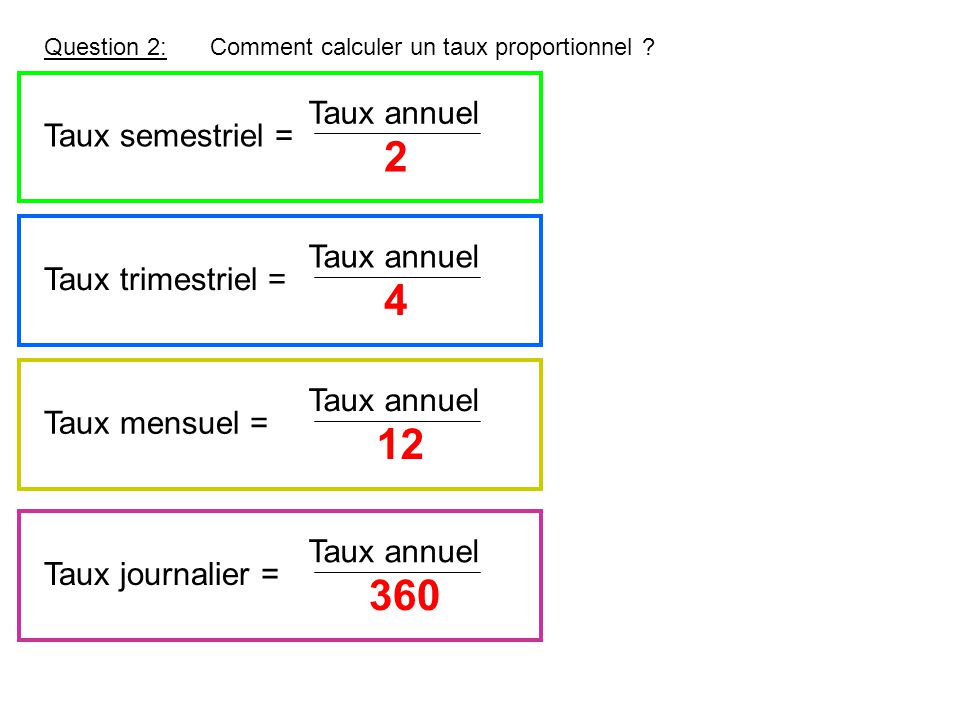

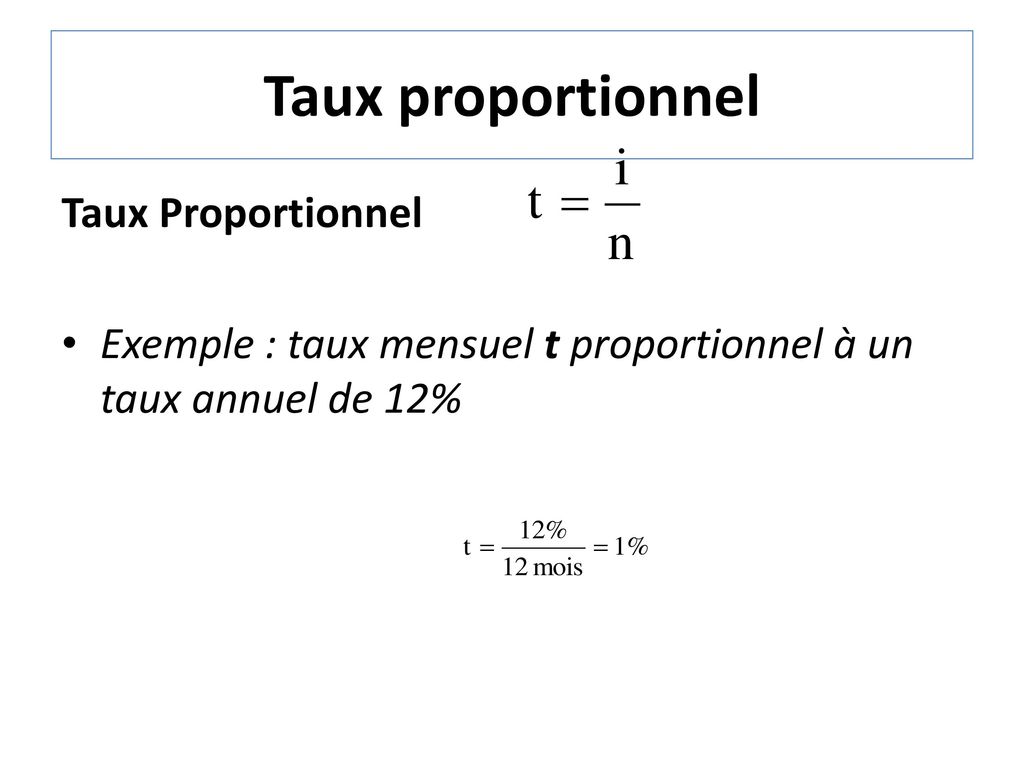

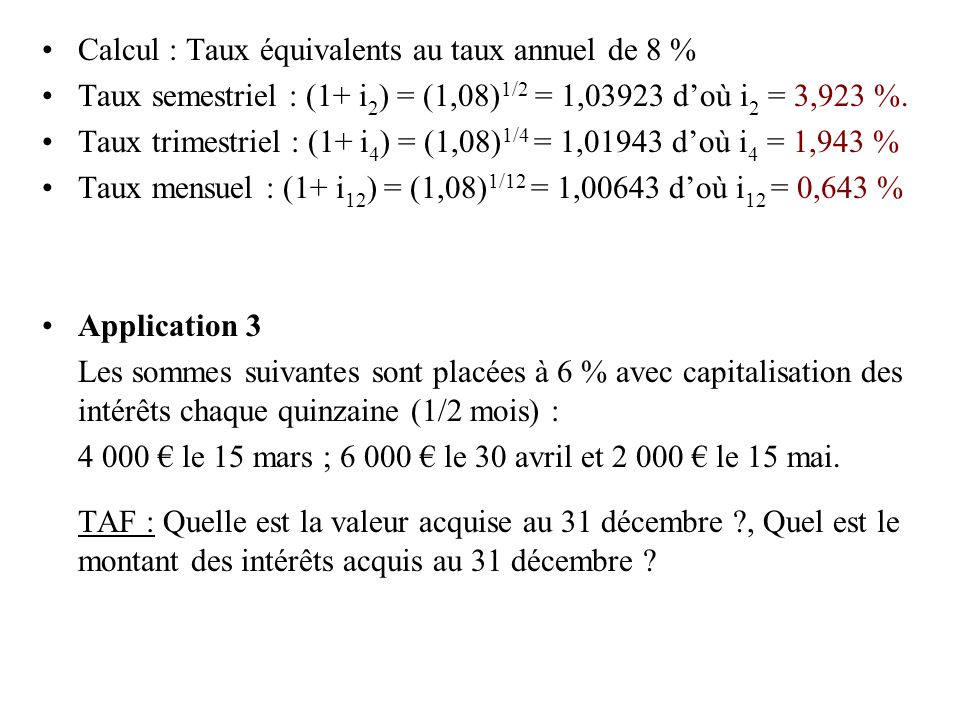

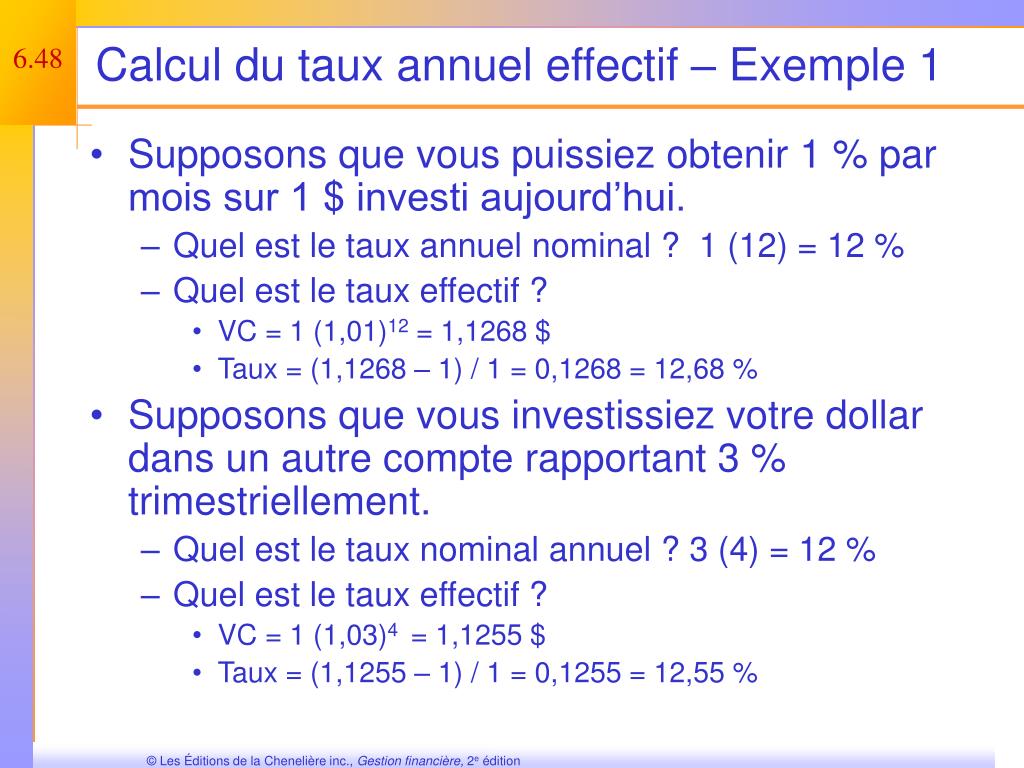

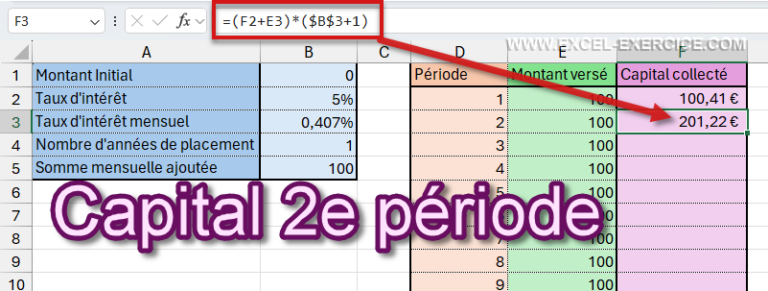

Comment le calcule-t-on ? Généralement, on te donne le taux annuel, et pour obtenir le taux mensuel, on le divise par 12 (puisqu'il y a 12 mois dans une année). Facile, tu me diras ? Oui, en théorie ! Mais attention aux pièges, on en parlera plus tard.

Par exemple, si ton taux annuel est de 6%, ton taux mensuel sera de 6% / 12 = 0.5%. Donc, chaque mois, tu paieras 0.5% d'intérêts sur la somme que tu dois encore. Compris ? Bien !

L'importance de bien comprendre le taux mensuel

Pourquoi s'embêter avec le taux mensuel ? Parce qu'il te permet de voir concrètement ce que tu paies chaque mois. C'est beaucoup plus parlant que le taux annuel, qui peut sembler abstrait. C'est un peu comme regarder le prix au litre à la pompe à essence : ça te permet de comparer plus facilement.

Imagine que tu compares deux offres de prêt. La première affiche un taux annuel de 5.5%, et la seconde un taux annuel de 5.6%. A première vue, la différence est minime, non ? Mais si tu calcules le taux mensuel, tu verras que la différence, même petite, peut s'accumuler sur la durée du prêt. Malin, hein ?

Taux Annuel : Le Vue d'Ensemble

Maintenant, parlons du taux annuel. C'est le taux d'intérêt exprimé sur une année. C'est un peu la carte d'identité de ton prêt. C'est ce qu'on voit en premier, ce qui est souvent mis en avant par les banques et les organismes de crédit.

Le taux annuel peut être fixe ou variable. Un taux fixe, c'est comme une bonne vieille recette de grand-mère : ça ne change pas. Tu connais ton taux d'intérêt pour toute la durée du prêt. Un taux variable, c'est plus aventureux : il peut augmenter ou diminuer en fonction des fluctuations du marché. (Personnellement, je préfère la stabilité, mais chacun son truc !)

Pourquoi est-ce qu'on utilise le taux annuel ? Parce que c'est un standard. Ça permet de comparer facilement différentes offres de prêt. C'est un peu comme l'euro : ça facilite les échanges.

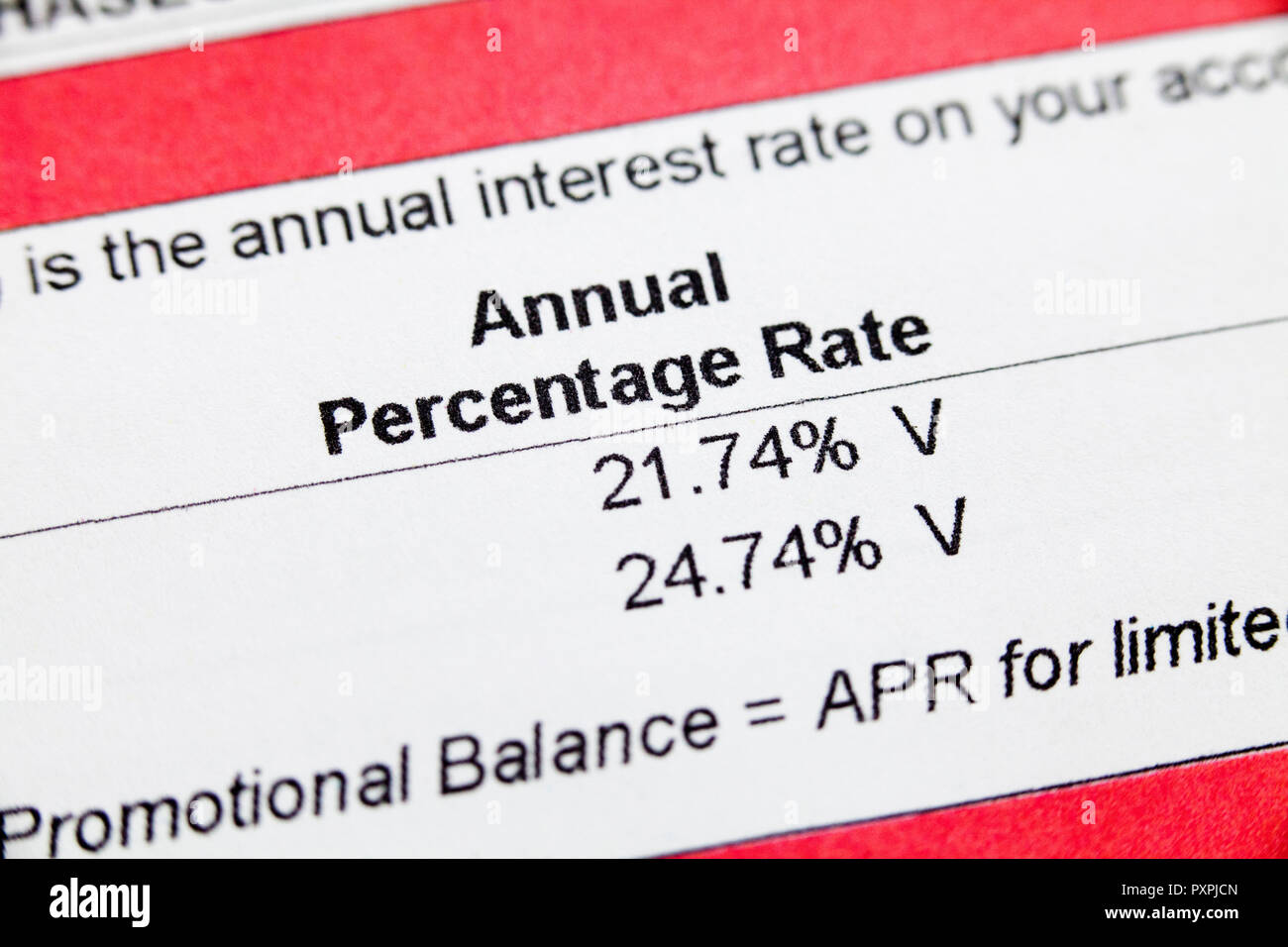

TAEG : Attention, Piège !

Ici, il faut faire attention à un acronyme : le TAEG, ou Taux Annuel Effectif Global. C'est le taux annuel qui inclut tous les frais liés à ton prêt : les frais de dossier, les frais d'assurance, etc. C'est le taux le plus précis, celui qui te donne la vraie idée du coût total de ton crédit.

Pourquoi est-ce important ? Parce que certaines offres peuvent afficher un taux annuel attractif, mais masquer des frais importants. Le TAEG te permet de voir clair. C'est un peu comme lire les petites lignes d'un contrat : c'est fastidieux, mais essentiel.

Par exemple, une banque peut te proposer un taux annuel de 4%, mais avec des frais de dossier exorbitants. Au final, ton TAEG sera peut-être de 4.5%. Donc, toujours regarder le TAEG, c'est la règle d'or !

Comment les deux taux sont-ils liés ?

Comme on l'a vu, le taux mensuel est généralement calculé à partir du taux annuel. Mais il y a une subtilité : les intérêts sont calculés sur le capital restant dû. Qu'est-ce que ça veut dire ?

Ça veut dire que chaque mois, tu rembourses une partie du capital emprunté, et les intérêts sont calculés sur la somme qu'il te reste à rembourser. Donc, au fur et à mesure que tu rembourses ton prêt, la part des intérêts dans tes mensualités diminue. C'est un peu comme une pente : au début, tu descends vite, et ensuite, ça ralentit.

C'est pour ça qu'il est important de comparer différentes offres de prêt en fonction de la durée du prêt. Un prêt plus court te coûtera moins cher en intérêts, même si tes mensualités sont plus élevées. Un prêt plus long te permettra d'avoir des mensualités plus faibles, mais tu paieras plus d'intérêts au final. C'est un choix à faire, en fonction de ta situation personnelle.

Imagine que tu as deux options pour acheter ta voiture : un prêt sur 3 ans, ou un prêt sur 5 ans. Le prêt sur 3 ans te coûtera peut-être 100€ de plus par mois, mais au final, tu économiseras des centaines d'euros en intérêts. A toi de voir ce qui est le plus important pour toi : avoir des mensualités plus faibles, ou payer moins d'intérêts au total.

En résumé : Conseils pratiques

Alors, on récapitule ?

- Taux mensuel : Le taux d'intérêt appliqué chaque mois.

- Taux annuel : Le taux d'intérêt exprimé sur une année.

- TAEG : Le Taux Annuel Effectif Global, qui inclut tous les frais liés à ton prêt. C'est le taux à regarder en priorité.

- Toujours comparer différentes offres de prêt en fonction de la durée du prêt.

- Ne pas hésiter à négocier avec ta banque ou ton organisme de crédit.

N'oublie pas : le taux d'intérêt, c'est le prix de l'argent. Et comme pour tout achat, il faut comparer, négocier, et se renseigner. C'est un peu comme choisir le bon café : il faut prendre le temps de goûter, de sentir, et de se faire conseiller.

Et voilà ! J'espère que c'était clair et utile. Maintenant, tu es prêt à affronter le monde de la finance avec un peu plus de sérénité. Et si tu as des questions, n'hésite pas, je suis là pour ça !

Alors, on reprend un café ? 😉

+:+30%2C18%25.jpg)