Ah, l'assurance ! Un sujet qui, soyons honnêtes, n'est pas toujours la tasse de thé de tout le monde. Mais, comme on dit, mieux vaut prévenir que guérir, surtout quand il s'agit de finances et de sécurité. Aujourd'hui, on s'attaque à deux articles du Code des assurances français qui, bien que pouvant paraître obscurs au premier abord, sont en réalité cruciaux pour la protection des assurés : les articles L.241-1 et L.242-1.

L'assurance construction : une affaire sérieuse

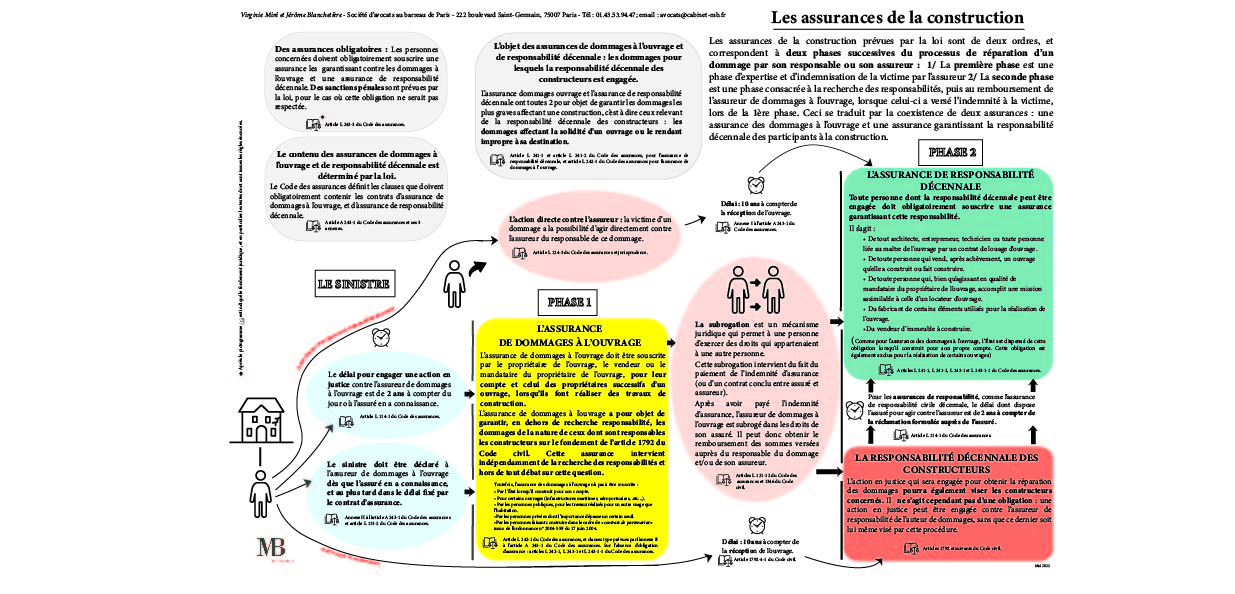

Imaginez : vous venez de faire construire la maison de vos rêves, un véritable cocon où vous envisagez de passer de longues années. Soudain, quelques mois (ou même années) plus tard, des fissures apparaissent, l'isolation se révèle défaillante, ou pire, la toiture commence à s'effondrer. Catastrophe ! C'est là que l'article L.241-1 entre en scène.

Cet article concerne l'assurance obligatoire de responsabilité civile décennale. En clair, il oblige les constructeurs (architectes, entrepreneurs, promoteurs, etc.) à souscrire une assurance qui les couvre pendant dix ans à partir de la réception des travaux. Cette assurance prend en charge les dommages qui compromettent la solidité de l'ouvrage ou le rendent impropre à sa destination.

Pourquoi c'est important pour vous ?

En tant que maître d'ouvrage (celui qui fait construire), vous êtes le principal bénéficiaire de cette assurance. Si des problèmes graves surviennent dans les dix ans suivant la fin des travaux, vous pouvez faire jouer cette garantie pour obtenir une indemnisation et faire réaliser les réparations nécessaires. Sans cette assurance, vous seriez potentiellement contraint de supporter seul le coût de ces réparations, ce qui peut représenter des sommes considérables.

Pensez-y : c'est un peu comme la garantie "satisfait ou remboursé" version maison. Sauf que là, on parle de sommes bien plus importantes et d'une protection bien plus longue.

- Vérifiez l'assurance : Avant de signer quoi que ce soit, demandez à votre constructeur une attestation d'assurance décennale. Assurez-vous que la couverture est bien effective et qu'elle correspond aux travaux réalisés.

- Conservez précieusement les documents : Gardez précieusement tous les documents relatifs à la construction (contrat, factures, attestations d'assurance, etc.). Ils seront indispensables en cas de sinistre.

- Déclarez rapidement : Si vous constatez des désordres relevant de la garantie décennale, déclarez-les rapidement à votre assureur par lettre recommandée avec accusé de réception.

L'assurance dommages-ouvrage : le bouclier des propriétaires

Maintenant, passons à l'article L.242-1. Celui-ci concerne l'assurance dommages-ouvrage. Si l'assurance décennale protège le maître d'ouvrage après la réception des travaux, l'assurance dommages-ouvrage le protège dès la survenue d'un sinistre relevant de la garantie décennale.

En d'autres termes, c'est une assurance que le maître d'ouvrage (vous !) souscrit avant le début des travaux. Elle permet d'être indemnisé rapidement en cas de sinistre relevant de la garantie décennale, sans avoir à attendre de déterminer les responsabilités des différents intervenants. L'assureur dommages-ouvrage se charge ensuite de se retourner contre les responsables.

Imaginez le scénario :

Des fissures apparaissent sur votre façade. Vous contactez votre assureur dommages-ouvrage. Celui-ci mandate un expert qui constate que les fissures relèvent de la garantie décennale. L'assureur vous indemnise rapidement pour les réparations. Pendant ce temps, il se charge de déterminer qui est responsable (l'architecte, l'entrepreneur, etc.) et de récupérer les sommes versées.

Sans cette assurance, vous devriez attendre que les responsabilités soient établies, ce qui peut prendre des mois, voire des années. Pendant ce temps, les désordres peuvent s'aggraver et vous êtes privé de votre bien.

- Obligatoire... ou presque : Bien que la loi ne vous oblige pas à souscrire une assurance dommages-ouvrage si vous faites construire pour vous-même, elle est de facto indispensable. En effet, si vous revendez votre bien dans les dix ans suivant la construction, vous devrez justifier de cette assurance auprès de l'acquéreur. De plus, les banques exigent souvent cette assurance pour accorder un prêt immobilier.

- Anticipez : Souscrivez votre assurance dommages-ouvrage avant le début des travaux. Les assureurs sont moins enclins à assurer un chantier qui a déjà commencé.

- Comparez les offres : N'hésitez pas à faire jouer la concurrence et à comparer les offres des différents assureurs. Les tarifs et les garanties peuvent varier considérablement.

Petites anecdotes et références culturelles pour pimenter le tout

Saviez-vous que l'assurance décennale a été instaurée en France en 1967 ? Une époque où les yéyés faisaient fureur et où l'on construisait à tour de bras ! C'est un peu comme si les Beatles avaient chanté "All You Need Is Love... and a good insurance policy!".

.jpg)

Et l'expression "dommages-ouvrage", ça vous rappelle peut-être un certain ouvrage de Marguerite Duras. Bien que la thématique soit radicalement différente, l'idée de protection et de sécurité reste au cœur du sujet.

Pensez à l'assurance comme à un super-héros discret, toujours prêt à intervenir en cas de besoin. Un peu comme Batman, mais sans la cape et les gadgets sophistiqués. Juste une bonne police d'assurance bien ficelée !

En bref :

- L.241-1 : Assurance décennale, obligatoire pour les constructeurs, protège pendant 10 ans.

- L.242-1 : Assurance dommages-ouvrage, souscrite par le maître d'ouvrage, permet une indemnisation rapide en cas de sinistre relevant de la garantie décennale.

Ces deux articles, bien qu'un peu techniques, sont essentiels pour assurer la pérennité de votre investissement immobilier et vous protéger contre les aléas de la construction.

Réflexion finale :

Au-delà des aspects légaux et financiers, les articles L.241-1 et L.242-1 nous rappellent l'importance de la prévention et de la sécurité dans tous les aspects de notre vie. Que ce soit pour notre logement, notre santé ou nos finances, anticiper les risques et se prémunir contre les imprévus est une démarche responsable et rassurante. C'est un peu comme vérifier que l'on a bien éteint le gaz avant de partir en vacances, ou mettre sa ceinture de sécurité avant de prendre la route. Des gestes simples, mais essentiels pour vivre plus sereinement et profiter pleinement de chaque instant.

Alors, la prochaine fois que vous entendrez parler d'assurance, ne fuyez pas ! Prenez le temps de vous informer et de comprendre les enjeux. Car, comme on l'a vu, l'assurance, c'est bien plus qu'un simple contrat : c'est une véritable bouée de sauvetage en cas de coup dur.