Alors, installez-vous confortablement, prenez un café (ou un verre de rouge, je ne juge pas !), parce qu’aujourd’hui, on s’attaque à un sujet... comment dire... passionnant ? Disons plutôt nécessaire : la cotisation Perp Prefon Corem Cgos et Assimilés. Oui, ça sonne comme une incantation vaudou pour invoquer un remboursement de la Sécu, mais promis, on va décortiquer tout ça avec humour et simplicité.

Le B.A.-BA (Basique, Avant le Burn-Out)

Imaginez : vous êtes tranquillement en train de siroter votre café (vous en avez repris, j'espère ?), quand soudain, vous réalisez que... oups ! La retraite, c'est dans pas si longtemps que ça. Et là, panique à bord ! Les belles vacances aux Bahamas risquent de se transformer en séjour prolongé dans le jardin de Mémé avec son armée de nains de jardin (avec tout le respect que je dois à Mémé et ses nains, bien sûr !). C'est là que nos fameuses cotisations entrent en jeu. Elles sont là pour vous aider à préparer vos vieux jours, même si l'idée d'être "vieux" vous donne des frissons.

En gros, ces cotisations, ce sont des petits sous que vous mettez de côté régulièrement (ou pas, selon les contrats) pour vous constituer une épargne retraite. C'est comme si vous aviez une petite fourmi travailleuse qui mettait de côté des miettes de pain pour l'hiver... sauf que l'hiver, c'est votre retraite et les miettes de pain, ce sont des euros sonnants et trébuchants !

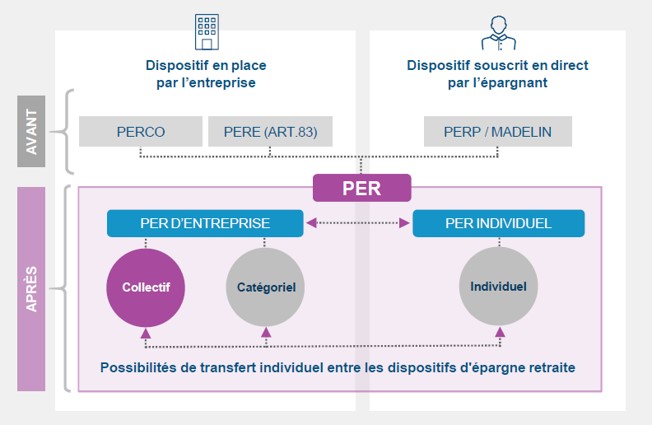

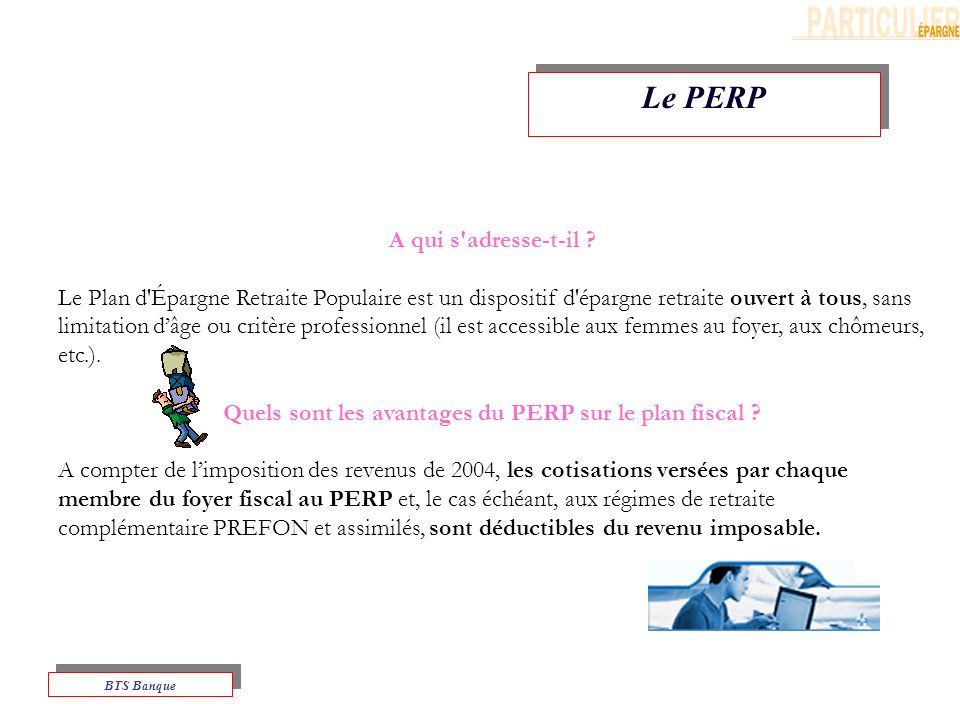

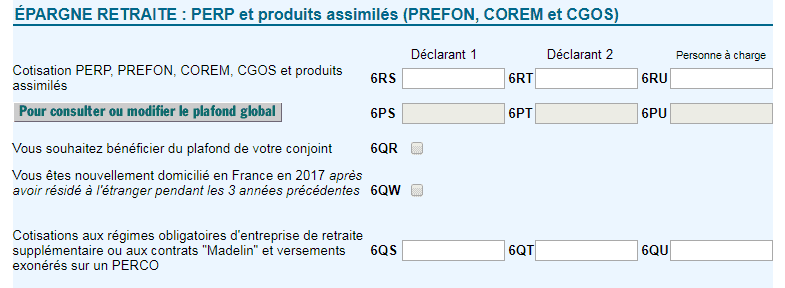

Perp : Le Plan Epargne Retraite Populaire (ou Pas Si Populaire Que Ça ?)

Le Perp, c'est un peu le doyen de la bande. Il existe depuis un moment et, soyons honnêtes, il a un peu pris la poussière ces dernières années. Mais ne le jugez pas trop vite ! Le Perp, c’est un contrat individuel d’épargne retraite. L’avantage principal, c’est que les versements sont déductibles de votre revenu imposable (dans certaines limites, bien sûr, sinon ce serait trop beau !). C'est un peu comme si l'État vous disait : "Merci de penser à votre retraite, voilà une petite récompense fiscale !"

L’inconvénient ? L'argent est bloqué jusqu'à la retraite (sauf cas exceptionnels comme un décès ou un invalidité). Donc, oubliez l'idée de piocher dedans pour vous offrir la dernière console de jeux. À moins, bien sûr, que vous ne soyez à quelques jours de la retraite et que vous considériez que c'est un investissement pour votre futur divertissement de retraité... Mais bon, c'est un peu tiré par les cheveux !

Prefon : La Préfon-Retraite, Spécial Fonction Publique (ou Presque)

La Préfon, c'est un peu le cousin germain du Perp, mais réservé principalement aux fonctionnaires. C'est un contrat de retraite supplémentaire qui permet aux agents de la fonction publique de se constituer une épargne retraite en plus de leur régime obligatoire. Imaginez : vous êtes fonctionnaire, vous avez déjà votre retraite de base, et en plus, vous vous constituez un petit pécule pour les extras. C'est un peu comme avoir une double dose de tranquillité d'esprit !

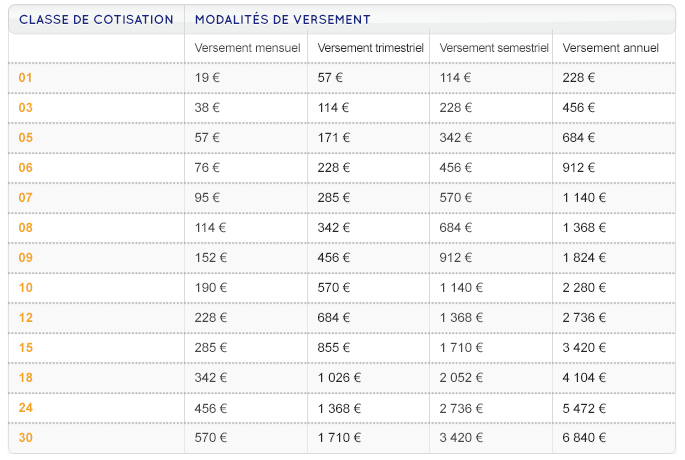

Ce qui est bien avec la Préfon, c'est qu'elle propose différents niveaux de cotisation, ce qui permet de s'adapter à son budget. C'est un peu comme choisir la taille de sa pizza : petite, moyenne ou grande, il y en a pour tous les appétits (et tous les portefeuilles !).

Corem : Pour les Mutualistes qui Voient Loin (ou Qui ont Juste une Bonne Mutuelle)

La Corem, c'est un contrat d'épargne retraite proposé par certaines mutuelles. C'est un peu le bonus que vous avez en étant adhérent à une mutuelle. C'est comme si votre mutuelle vous disait : "En plus de vous rembourser vos lunettes, on vous aide aussi à préparer votre retraite. Sympa, non ?".

Le principe est simple : vous versez des cotisations régulièrement, et à la retraite, vous récupérez votre épargne sous forme de rente ou de capital. C'est un peu comme semer des graines aujourd'hui pour récolter des fruits délicieux plus tard (sauf que les fruits, ce sont des euros et qu'ils ne risquent pas d'être mangés par les oiseaux !).

Cgos : Le Comité de Gestion des Œuvres Sociales, le Père Noël des Fonctionnaires (ou Presque)

Le Cgos, c'est un peu le Père Noël des fonctionnaires (enfin, celui qui arrive toute l'année). Ce n'est pas un organisme d'épargne retraite à proprement parler, mais il propose des aides et des prestations qui peuvent indirectement améliorer votre pouvoir d'achat et donc vous permettre d'épargner davantage pour votre retraite. C'est un peu comme avoir un coup de pouce pour boucler les fins de mois et se permettre de mettre un peu plus de côté.

Le Cgos propose des chèques vacances, des réductions sur les loisirs, des aides pour le logement... Bref, tout un tas d'avantages qui facilitent la vie et permettent de souffler un peu. Et qui sait, peut-être qu'avec toutes ces économies, vous pourrez vous offrir un beau voyage à la retraite !

Et les Assimilés, Alors ? (La Grande Famille des Cotisations)

Et les "assimilés", dans tout ça ? Eh bien, c'est un peu le fourre-tout. Ce sont toutes les autres formes d'épargne retraite qui ressemblent de près ou de loin aux cotisations que l'on vient de voir. Ça peut être des contrats d'assurance-vie, des plans d'épargne entreprise (PEE), des plans d'épargne retraite d'entreprise (PERE)... Bref, tout un tas de sigles barbares qui mériteraient un article à eux seuls (peut-être pour la prochaine fois, si vous êtes sages !).

Alors, On Cotise ou On Cotise Pas ? (La Question à 1 Million d'Euros)

La grande question, c'est : faut-il cotiser à ces différents dispositifs ? La réponse, comme souvent, c'est : ça dépend ! (Oui, je sais, c'est frustrant, mais c'est la vérité !). Ça dépend de votre situation personnelle, de votre âge, de vos revenus, de vos projets... Bref, il faut faire le point sur vos besoins et vos objectifs.

Quelques pistes pour vous aider à y voir plus clair :

- Si vous êtes fonctionnaire, la Préfon peut être une option intéressante pour compléter votre retraite de base.

- Si vous êtes adhérent à une mutuelle, renseignez-vous sur les contrats Corem proposés.

- Si vous voulez bénéficier d'une réduction d'impôt, le Perp (ou un PER individuel, plus moderne) peut être une solution.

- Si vous avez un PEE ou un PERE dans votre entreprise, profitez-en ! C'est souvent une solution avantageuse.

Mais surtout, n'hésitez pas à vous faire conseiller par un professionnel (un conseiller financier, un assureur, etc.). Ils pourront vous aider à faire le tri dans toutes ces offres et à choisir la solution la plus adaptée à votre situation.

Conclusion (Enfin !)

Voilà, on a fait le tour (enfin presque !) des cotisations Perp Prefon Corem Cgos et Assimilés. J'espère que cet article vous a permis d'y voir un peu plus clair et que vous n'avez pas trop sombré dans le coma en lisant tous ces sigles ! L'épargne retraite, c'est un sujet important, mais ça ne doit pas être une source de stress. Alors, respirez un grand coup, prenez le temps de vous informer, et n'oubliez pas : l'humour, c'est le meilleur allié pour affronter les tracas administratifs !

Et maintenant, si vous voulez bien m'excuser, je vais aller cotiser... à une sieste bien méritée ! À bientôt pour de nouvelles aventures financières (toujours avec le sourire, bien sûr !).